Βρισκόμαστε στο μέσον μιας μεγάλης βιομηχανικής επανάστασης που επιφυλάσσει ευχάριστες τεχνολογικές εκπλήξεις, αλλά με κοινωνικό κόστος. Ο λιγνίτης ως καύσιμο έχει περιορισμένα χρονικά περιθώρια επιβίωσης με τη σημερινή τεχνολογία. Εντούτοις, οι εγκαταστάσεις των νεότερων λιγνιτικών σταθμών διατηρούν την αξία τους, γιατί μπορούν μετατραπούν σε μονάδες Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ) με τεχνολογία που εφαρμόζεται ή αναπτύσσεται στη Γερμανία και άλλες χώρες.

Αντ’ αυτού η ενεργειακή πολιτική στην Ελλάδα και το αναθεωρημένο ΕΣΕΚ του 2023 προωθούν την εξάρτηση από το φυσικό αέριο. Ήδη η συμμετοχή φυσικού αερίου στην ηλεκτρική ενέργεια στην Ελλάδα είναι αναλογικά διπλάσια από την αντίστοιχη στη Γερμανία, και θα ενισχυθεί με την αναμενόμενη απολιγνιτοποίηση το 2026, όπως ανακοίνωσε η ΔΕΗ. Κινούμεθα αντίθετα στο ρεύμα της Συνόδου COP28, αλλά και στους κλιματικούς στόχους της Ευρωπαϊκής Ένωσης για το 2040.

Η βιομηχανική επανάσταση στις ΗΠΑ στηρίζεται οικονομικά κυρίως σε φορολογικές απαλλαγές και σε χρηματοδότηση ερευνητικών προγραμμάτων, ενώ στην Ευρώπη σε ενεργειακούς φόρους που ενσωματώνονται στις τιμές προϊόντων και έμμεσα επιβαρύνουν τους καταναλωτές. Αποτέλεσμα της Ευρωπαϊκής επιλογής είναι η άμετρη μεταφορά κοινωνικών πόρων στη βιομηχανία που οδηγεί τα τρακτέρ στις πρωτεύουσες. Και όλα αυτά σε σκηνικό ιδιότυπου ψυχρού πολέμου, όπου το σιδηρούν παραπέτασμα αναβιώνει ως ενεργειακό, αλλά από την πλευρά της Δύσης αυτή τη φορά.

Εισαγωγή

Η επίσημη θέση για την απολιγνιτοποίηση, όπως διατυπώνεται στο αναθεωρημένο ΕΣΕΚ τον Οκτώβριο 2023, είναι επιγραμματική: «Η απεξάρτηση της οικονομίας από το ρυπογόνο καύσιμο του λιγνίτη αποτελεί βασική προτεραιότητα της Ελληνικής Κυβέρνησης. Οι λόγοι που καθιστούν την απολιγνιτοποίηση επιτακτική ανάγκη είναι και περιβαλλοντικοί λόγω του φαινομένου της κλιματικής αλλαγής, αλλά και οικονομικοί λόγω της αυξητικής πορείας των τιμών εκπομπών ρύπων».

Στη συνέχεια πρόσφατου άρθρου, ας δούμε κατ’ αρχήν τα «αρνητικά στοιχεία» που καταλογίζονται κατά καιρούς στο λιγνίτη, ένα προς ένα, πριν περάσουμε στην πρόταση για τον απ’ ευθείας μετασχηματισμό των λιγνιτικών κέντρων σε κέντρα Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), χωρίς ενδιάμεση μετάβαση στο πλέον ρυπογόνο φυσικό αέριο.

Είναι αυξητική η πορεία των τιμών ρύπων;

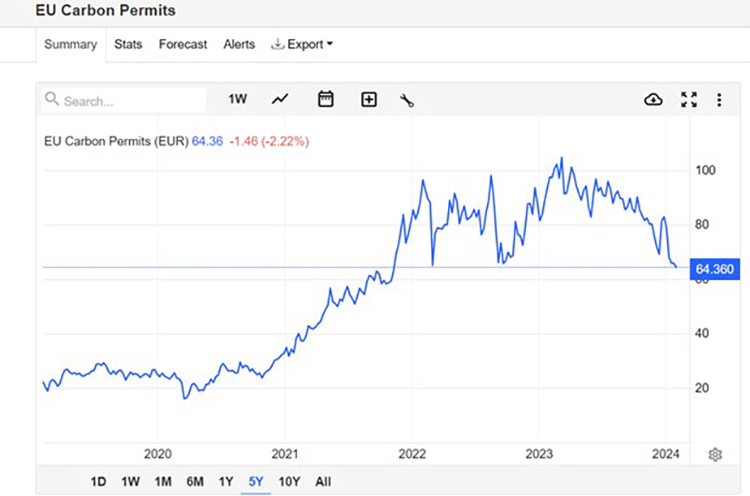

Δεν είναι ακριβές. Το αντίθετο συμβαίνει από τα μέσα 2023. Οι αριθμοί μιλάνε, όπως φαίνεται στην Εικόνα 1. Ενδέχεται βέβαια να αντιστραφεί η τάση, αλλά αυτό δεν διαφαίνεται άμεσα, ούτε μπορεί να προεξοφληθεί. Στη περίπτωση αυτή όμως η οικονομική σύγκριση θα εξαρτάται αποφασιστικά από τις τιμές φυσικού αερίου, οι οποίες σήμερα κινούνται σε χαμηλό επίπεδο και επομένως η αύξηση τιμών είναι πιθανότερη παρά η περαιτέρω μείωση.

Εικόνα 1. Η κλιμάκωση των τιμών ρύπων στην Ευρωπαϊκή Ένωση από το 2021 και η πτωτική πορεία από τα μέσα του 2023. Τιμή ρύπων στις 2/2/24: 64,36 €/tCO2.

Σύμφωνα με τις τρέχουσες εκτιμήσεις η τιμή του δικαιώματος εκπομπών στην Ευρωπαϊκή Ένωση θα μπορούσε να παραμείνει σχετικά σταθερή γύρω στα 70 €/tCO2 έως το 2030, με την προϋπόθεση επίτευξης των στόχων διείσδυσης των ανανεώσιμων πηγών ενέργειας και βελτίωσης της ενεργειακής απόδοσης. Στη συνέχεια, η τιμή αναμένεται να αυξηθεί σταδιακά στα 130 €/tCO2 περίπου έως το 2040.

Η πτωτική πορεία των τιμών ρύπων αποδίδεται, μεταξύ άλλων στην ταχύτερη από την αναμενόμενη διείσδυση ΑΠΕ, με αποτέλεσμα τη μείωση ζήτησης αδειών και στην παρατεταμένη βιομηχανική επιβράδυνση. Από την άλλη πλευρά η αύξηση του ενεργειακού κόστους μετά τη Ρωσική εισβολή είναι αυτή που οδήγησε στη γρήγορη και φθηνή διέξοδο εγκατάστασης φωτοβολταϊκών, σε επιβεβαίωση του κανόνα «ουδέν κακόν αμιγές καλού». Στην Ευρώπη οι καταναλωτές στράφηκαν στη φθηνή λύση, στα φωτοβολταϊκά, για να περιορίσουν την έκθεση σε υψηλές τιμές ενέργειας και το 2023 οι εγκαταστάσεις στην Ευρωπαϊκή Ένωση εκτινάχθηκαν κατά 56 GW, τρίτη συνεχή χρονιά με ετήσια αύξηση άνω του 40%.

Είναι ακριβότερη η ηλεκτρική μεγαβατώρα από λιγνίτη;

Ήταν κατά διαστήματα ακριβότερη, αλλά παροδικά μόνο σε δύο περιπτώσεις. Πρώτον όταν το φυσικό αέριο ήταν εξαιρετικά υποτιμημένο, κάτω από 10 €/MWh μέχρι και τον Αύγουστο 2020 και δεύτερον όταν από τον Νοέμβρη 2020 επικράτησε συνεχής αυξητική πορεία των ρύπων. Όμως, η αρνητική συγκυρία για το λιγνίτη ανατράπηκε από τον Αύγουστο 2021 με την ανοδική κούρσα τιμών φυσικού αερίου, που άρχισε πριν από την Ρωσική εισβολή στην Ουκρανία. Στη διάρκεια της ενεργειακής κρίσης, ακόμη και οι παλιότερες λιγνιτικές μονάδες ήταν κατά πολύ οικονομικότερες. Όπως αναλύεται σε προηγούμενο άρθρο ο λιγνίτης συνέβαλε στη διάρκεια της κρίσης στην εξοικονόμηση ενός δις ευρώ και πλέον. Από αυτή τη διαφορά και μόνο αντισταθμίστηκε η επένδυση 1,4 δις ευρώ για τη νέα, υπερσύγχρονη λιγνιτική μονάδα Πτολεμαΐδα 5.

Γενικότερα, όμως, στην αγορά της ενέργειας οι απρόβλεπτες και αιφνίδιες διακυμάνσεις τιμών είναι ο κανόνας, αλλά και η ευκαιρία για υπερκέρδη στα χρηματιστήρια. Ποιος περίμενε για παράδειγμα την πρόσφατη κρίση στην Ερυθρά Θάλασσα; Αυτό είναι και το μεγάλο πλεονέκτημα του λιγνίτη που συνδυάζει ασφάλεια, επάρκεια και προβλέψιμες διακυμάνσεις κόστους των δικαιωμάτων εκπομπών.

Σήμερα, με τις χαμηλές τιμές φυσικού αερίου είναι ακριβότερη η λιγνιτική μεγαβατώρα;

ΟΧΙ, αν συγκρίνουμε το μεταβλητό κόστος, μιας και το σταθερό είναι συγκρίσιμο. Το κόστος πρώτης ύλης φυσικού αερίου ανά μεγαβατώρα με τις τρέχουσες τιμές στο Βάθρο Εμπορίας Φυσικού Αερίου είναι 2Χ35= 70 €/MWh και το κόστος ρύπων 0,5Χ65 = 32,5 €/MWh, συνολικά 102,5 €/MWh.

Η σύγκριση σήμερα θα γίνει με πολύ ευνοϊκότερους όρους για το λιγνίτη, γιατί λειτουργεί πλέον η Πτολεμαΐδα 5 με υψηλότερο συντελεστή απόδοσης, λιγότερες εκπομπές διοξειδίου του άνθρακα και αποτελεσματική δέσμευσης της τέφρας με ηλεκτροστατικά φίλτρα. Σύμφωνα με εκτιμήσεις του Υπουργείου Περιβάλλοντος και Ενέργειας η νέα μονάδα «έχει κόστος λιγνίτη 30 ευρώ/MWh, έναντι 45 ευρώ που έχει μια υφιστάμενη μονάδα και παράγει έναν τόνο διοξείδιο του άνθρακα, σε σχέση με 1,4 τόνους που παράγεται τώρα». Επομένως, η εκτίμηση του κόστους λιγνίτη για την Πτολεμαΐδα 5 είναι:

30 €/MWh + 1tCO2/MWh Χ 65 €/t CO2 =95 €/MWh.

Εικόνα 2. Η εξέλιξη τιμών φυσικού αερίου στην Ευρώπη (TTF) την τελευταία πενταετία και οι ακραίες τιμές κατά την ενεργειακή κρίση.

Συνεπώς, υπάρχει περιθώριο ανταγωνιστικότητας του λιγνίτη, ακόμη και αν διατηρηθούν οι τρέχουσες χαμηλές τιμές φυσικού αερίου και επιπλέον, όπως προσφυώς υπογραμμίστηκε αρμόδια «η Πτολεμαΐδα 5 μας δίνει χρόνο και θωρακίζει και την ενεργειακή μας επάρκεια». Αντίθετα, οι περιπτώσεις κερδοσκοπίας στην αγορά φυσικού αερίου δεν μπορούν να αποκλειστούν. Αυτό πράγματι συνέβη κατά της διάρκεια της πρόσφατης ενεργειακής κρίσης (Εικόνα 2), που αποδίδεται κατ’ ουσία στον πανικό των κυβερνήσεων, πράγμα που αξιοποιήθηκε κερδοσκοπικά στα χρηματιστήρια.

Είναι ο λιγνίτης περισσότερο ρυπογόνος από το φυσικό αέριο;

Ο λιγνίτης είναι βέβαια ρυπογόνος, όπως όλα τα ορυκτά καύσιμα, αλλά λιγότερο από το φυσικό αέριο, όπως αναλύεται σε προηγούμενο άρθρο. Ο λιγνίτης σήμερα ενοχοποιείται γιατί πράγματι με την καύση του εκπέμπει διπλάσιο διοξείδιο του άνθρακα από το φυσικό αέριο και αυτό συμβάλλει στο φαινόμενο του θερμοκηπίου. Αλλά ξεχνάμε το μεθάνιο που εκπέμπεται στο κύκλο του φυσικού αερίου και είναι βλαπτικότερο για το περιβάλλον και την υγεία και ούτε καν το μετράμε.

Η Ευρώπη δίνει προβάδισμα στην ενεργειακή πολιτική και η περιβαλλοντική στάση της είναι μέχρι τώρα υποκριτική για το μεθάνιο, το οποίο δεν συνυπολογίζεται στους ρύπους που εκπέμπονται στα στάδια παραγωγής, διακίνησης, αποθήκευσης και καύσης. Αναγνωρίζεται στη πράξη το «δικαίωμα» ελεύθερης εκπομπής μεθανίου, ενώ για το διοξείδιο του άνθρακα «ο ρυπαίνων πληρώνει». Θα αναφέρω ως παράδειγμα ανοχής στην Ελλάδα τις σημαντικές εκπομπές μεθανίου στη Ρεβυθούσα που καταγγέλθηκε υπεύθυνα. Και μάλιστα το κόστος για τις απώλειες φυσικού αερίου που ενδεχομένως συνεχίζεται επιβαρύνει τον καταναλωτή, όπως αναλύεται σε σχετικό άρθρο. Η ανοχή στο μεθάνιο διευκολύνεται από τη έλλειψη μιας Ανεξάρτητης Αρχής Ελέγχου και Προστασίας του Περιβάλλοντος.

Πρόσφατα όμως φαίνεται να αλλάζουν τα πνεύματα στις ΗΠΑ. Μετά από αντιδράσεις ενάντια στο διπλασιασμό δυναμικότητας των εγκαταστάσεων LNG στη Λουιζιάνα, ο Πρόεδρος των ΗΠΑ ανέστειλε την άδεια επέκτασης με πιθανές επιπτώσεις και στην Ευρώπη. Η επιδοκιμασία της απόφασης ήταν άμεση στην Ευρώπη και την Ασία. Αλλά και από την πλευρά των εταιριών πετρελαίου η αντίδραση ήταν άμεση και …. εύγλωττα προσχηματική: ««Θέλουμε να ρίξουμε φως στο πόσο επιζήμιο θα μπορούσε να είναι αυτό για τους συμμάχους μας, ιδιαίτερα εκείνους στην Ευρώπη, που απεγνωσμένα χρειάζονται το αμερικανικό φυσικό αέριο».

Ήταν επιτυχής η πολιτική απολιγνιτοποίησης;

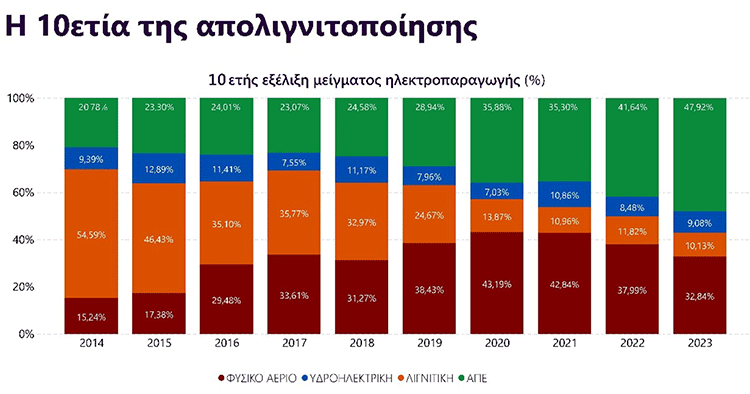

Σε δηλώσεις του Υπουργού Περιβάλλοντος και Ενέργειας προβάλλεται η διείσδυση των ΑΠΕ στο ενεργειακό δυναμικό βάσει στοιχείων που ανακοίνωσε πρόσφατα ο ΑΔΜΗΕ για την τελευταία δεκαετία, τα οποία συνοψίζονται στο διάγραμμα της Εικόνας 3 και είναι πράγματι εντυπωσιακά. Μάλιστα από την πλευρά του ΑΔΜΗΕ δικαιολογημένα τονίζεται η συμβολή του στη σύνδεση των νέων σταθμών ΑΠΕ με τον ταχύτερο δυνατό ρυθμό, χάρις στην συνεχή ανάπτυξη του ηλεκτρικού συστήματος και του ηλεκτρικού χώρου.

Εικόνα 3. Το μείγμα ηλεκτρικής παραγωγής την τελευταία δεκαετία (ΑΔΜΗΕ).

Όμως, η αναφορά του ΑΔΜΗΕ σε «δεκαετία» απολιγνιτοποίησης κατά τη γνώμη μου είναι ανακριβής. Το υπόμνημα του ΑΔΜΗΕ στην Εικόνα 3 είναι αξιοσημείωτο, γι’ αυτό και το παραθέτω ευθύς αμέσως. Επεξηγεί ότι «Στο πλαίσιο του προγράμματος απολιγνιτοποίησης της χώρας, που τέθηκε σε εφαρμογή κατά την προηγούμενη 10ετία, έως το 2023 καταγράφηκε συρρίκνωση της λιγνιτικής παραγωγής από 50% σε 10% του ενεργειακού μείγματος, με ταυτόχρονη υποκατάστασή της από Φυσικό Αέριο και ΑΠΕ, συμβαδίζοντας πλήρως με την Ευρωπαϊκή Πράσινη Συμφωνία για την ανάδειξη της Ευρώπης ως την πρώτη κλιματικά ουδέτερη ήπειρο έως το 2050».

Η εναλλακτική ερμηνεία που υποδηλώνει κατά τη γνώμη μου η Εικόνα 3 είναι ότι το 2015 λήγει η μακρά περίοδος επικράτησης του λιγνίτη και κατά την περίοδο 2016 έως και 2018 επικρατεί μια νέα ισορροπία με το λιγνίτη, το φυσικό αέριο και το σύνολο πράσινης ενέργειας να συμμετέχουν εξ ίσου στο ενεργειακό μείγμα, κατά το ένα τρίτο. Η αποληγνιτοποίηση αρχίζει με γρήγορους ρυθμούς το 2019 και μάλιστα ως προβεβλημένη πολιτική της ΔΕΗ και της Κυβέρνησης. Εξ άλλου, ο κύριος στόχος της Ευρωπαϊκής Ένωσης δεν είναι απλά να γίνει η «πρώτη κλιματικά ουδέτερη ήπειρος», είναι ουσιαστικότερος. Να προηγηθεί δηλαδή η Ευρώπη στη βιομηχανική επανάσταση που συντελείται σε ανταγωνισμό με τις ΗΠΑ και την Κίνα, όχι βέβαια για την άμιλλα, αλλά για τα οικονομικά οφέλη.

Η εμμονή της Ελλάδας στην υψηλή συμμετοχή του φυσικού αερίου στο ενεργειακό μείγμα κατά την περίοδο της κρίσης, σε ποσοστό γύρω στο 40% (Εικόνα 3), κόστισε δισεκατομμύρια στην κατανάλωση που θα είχαμε γλυτώσει με ισχυρότερη συμμετοχή του λιγνίτη. Δε μάθαμε τίποτε και σπεύδουμε ολοταχώς «δις εξαμαρτείν» το 2026; Τη στιγμή μάλιστα που η Ευρωπαϊκή Ένωση υπαναχώρησε από τη σύσταση αντικατάστασης του άνθρακα με φυσικό αέριο ως μεταβατικό καύσιμο, μετά την Ρωσική εισβολή. Η γραμμή μεταστροφής ήρθε άμεσα με δήλωση του τότε Αντιπροέδρου της Κομισιόν Frans Timmermans, ο άνθρακας δεν είναι πλέον ταμπού (“Coal not ‘taboo’ as EU seeks Russian gas exit”, POLITICO, 3 Μαρτίου 2022). Εύκολα θα μπορούσε να χαρακτηριστεί η δήλωση από πλευράς υπευθυνότητας και ηθικής, αλλά το αποφεύγω, γιατί μου αρκεί το προφανές πολιτικό συμπέρασμα ότι με ρεαλιστικά κριτήρια η ενεργειακή πολιτική έχει απόλυτο προβάδισμα.

Και βέβαια πρώτη η Γερμανία το έκανε πράξη με ενίσχυση του ρόλου του λιγνίτη στην ηλεκτρική ενέργεια, για να επουλώσει τα επακόλουθα της υπερβολικής εξάρτησης από τη Ρωσία. Στην Ελλάδα, προτιμήθηκε η εξάρτηση από το εισαγόμενο φυσικό αέριο και επιμείναμε στην εκτός πραγματικότητας πολιτική απολιγνιτοποίησης, με «ουρανοκατέβατα κέρδη» στην παραγωγή και νομιμοποίησή τους με εμβαλωματική επιδότηση του καταναλωτή. Και βέβαια δεν χρειάστηκε να απολογηθεί κανείς για τη διασπάθιση δισεκατομμυρίων, εις βάρος της εθνικής οικονομίας, όπως δεν απολογήθηκε και ο Timmermans και παρεκτράπηκε σε σαρκαστικό χιούμορ προς ηλιθίους.

Ευφυώς η ΡΑΕ κατέφυγε τότε στις ρυθμιζόμενες τιμές χονδρικής αγοράς που συγκράτησαν σε κάποιο βαθμό τα υπερκέρδη. Εντούτοις η πολιτική της ΡΑΕ υπονομεύθηκε από τη ΔΕΗ που κράτησε χαμηλά τη λιγνιτική παραγωγή. Στη Γερμανία βέβαια διατηρούν την αναλογία άνθρακα προς αέριο σε δύο προς ένα μέχρι και το 2023 και σταθερά προσφέρουν φθηνότερη κιλοβατώρα.

Μετά από όλα αυτά θα επαναλάβω τον αφορισμό του αναθεωρημένου ΕΣΕΚ: «Η απεξάρτηση της οικονομίας από το ρυπογόνο καύσιμο του λιγνίτη αποτελεί βασική προτεραιότητα της Ελληνικής Κυβέρνησης. Οι λόγοι που καθιστούν την απολιγνιτοποίηση επιτακτική ανάγκη είναι και περιβαλλοντικοί λόγω του φαινομένου της κλιματικής αλλαγής, αλλά και οικονομικοί λόγω της αυξητικής πορείας των τιμών εκπομπών ρύπων». Τα σχόλια και τα συμπεράσματα δικά σας.

Σκέψεις για το σχεδιασμό της απολιγνιτοποίησης και της πράσινης μετάβασης

Το αναθεωρημένο ΕΣΕΚ προβλέπει απολιγνιτοποίηση μέχρι το τέλος 2028 και πρόσφατα η ΔΕΗ ανακοίνωσε κλείσιμο της λιγνιτικής μονάδας Πτολεμαΐδα 5 το 2026. Τα κριτήρια και οι στόχοι των επιλογών αυτών δεν είναι σαφή, ενώ θα ήταν λογικό η απολιγνιτοποίηση να ικανοποιεί κάποια αντικειμενικά κριτήρια, εθνικούς στόχους και προοπτικές πέρα από τη συμμόρφωση με τους όρους της ΕΕ.

Όπως μας πληροφορεί το Politico, ορισμένες από τις πιο ισχυρές χώρες της Ευρώπης, μεταξύ των οποίων η Βουλγαρία, (γιατί δεν συμμετείχε η Ελλάδα;) απηύθυναν έκκληση στις Βρυξέλλες να θέσουν «έναν φιλόδοξο στόχο για το κλίμα για το 2040» ενόψει του οδικού χάρτη για το κλίμα που προετοιμάζει η Ευρωπαϊκή Επιτροπή. Στην έκκληση αυτή επισημαίνονται κατευθυντήριες γραμμές και στόχοι που θα ήταν χρήσιμοι για τη μεθόδευση της απολιγνιτοποίησης και την πράσινη μετάβαση στην Ελλάδας:

«Η επίτευξη των στόχων μας για το κλίμα με οικονομικά αποδοτικό τρόπο είναι απαραίτητη για την οικονομική ανάπτυξη, την ενεργειακή ασφάλεια και την αύξηση της βιομηχανικής ανταγωνιστικότητας της ΕΕ. Θα είναι το κλειδί για τη διασφάλιση της προσαρμοστικότητας της ΕΕ, την πλήρη αξιοποίηση πλεονεκτημάτων της πράσινης μετάβασης μέσω θεσμοθετημένων ανταλλαγών, με ενίσχυση της στρατηγικής αυτονομία της ΕΕ και δημιουργία ανταγωνιστικών πλεονεκτημάτων σε παγκόσμια κλίμακα».

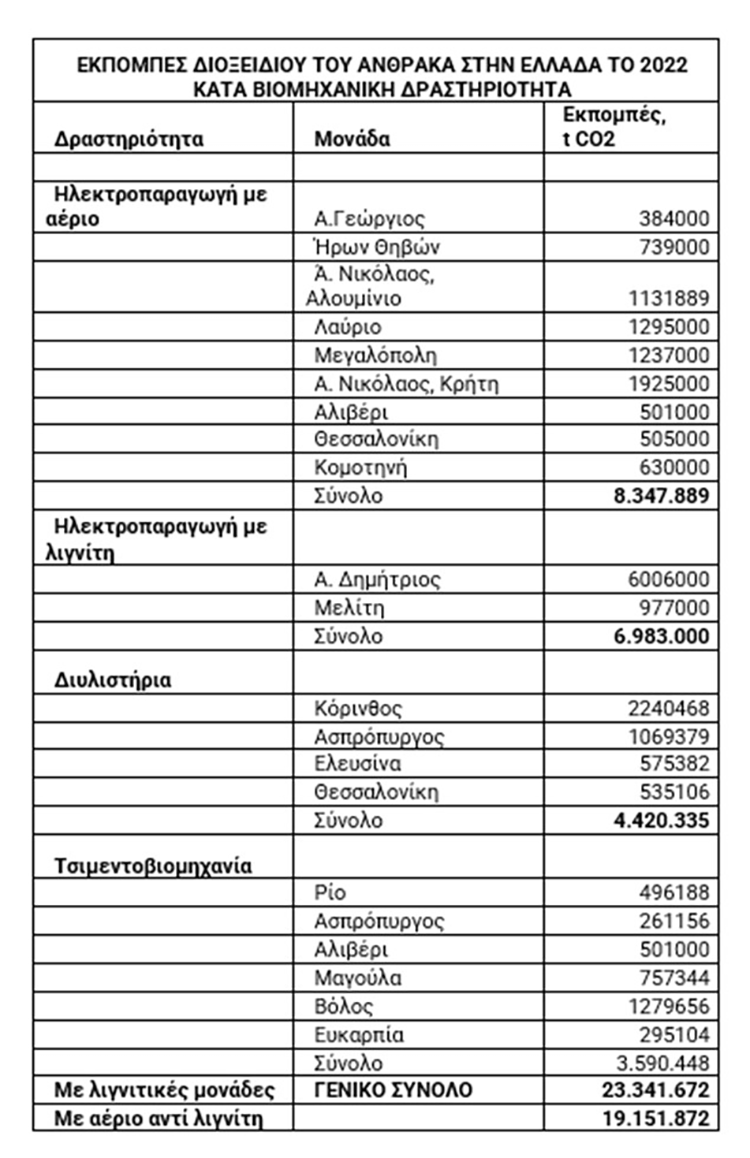

Το ΕΣΕΚ δεν ακολουθεί τη στρατηγική αυτή και περιορίζεται στην απολιγνιτοποίηση χωρίς να αντιμετωπίζει το γενικότερο θέμα της από-ανθρακοποίησης και μάλιστα «με οικονομικά αποδοτικό τρόπο για την οικονομική ανάπτυξη και την αύξηση της βιομηχανικής ανταγωνιστικότητας», όπως θα όφειλε. Όπως φαίνεται στον Πίνακα με τις εκπομπές διοξειδίου του άνθρακα στην Ελλάδα το 2022, υπάρχει πολύς δρόμος για την από-ανθρακοποίηση, ακόμη και με πλήρη απολιγνιτοποίηση. Τα δεδομένα του Πίνακα προέρχονται από τον κλιματικό οργανισμό Climate Trace που συνεργάζεται με τον πρώην Αντιπρόεδρο των ΗΠΑ Al Gore και ενδεχομένως είναι ενδεικτικά μόνο.

Πίνακας εκπομπών διοξειδίου του άνθρακα στην Ελλάδα το 2022. Πηγή: Climate Trace.

Ο ρόλος των λιγνιτικών κέντρων και η εξέλιξή τους

Ο λιγνίτης ως καύσιμο έχει περιορισμένα χρονικά περιθώρια επιβίωσης με τη σημερινή τεχνολογία, αλλά ως οργανικό υλικό έχει μελλοντικές προοπτικές, ως πρώτη ύλη χημικής βιομηχανίας. Εντούτοις, οι εγκαταστάσεις των νεότερων λιγνιτικών σταθμών διατηρούν την αξία τους, γιατί μπορούν να αξιοποιηθούν στην υπηρεσία των ΑΠΕ άμεσα ή στο προσεχές μέλλον με τεχνολογία που αναπτύσσεται στη Γερμανία και πιθανότατα θα ολοκληρωθεί στο τέλος της τρέχουσας δεκαετίας.

Ενδεικτικά αναφέρουμε στη συνέχεια έρευνες ή και εφαρμογές μετάβασης από λιγνιτικούς σταθμούς σε ΑΠΕ. Η RWE Power AG ξεκίνησε το 2019 στη Ρηνανία πιλοτικό πρόγραμμα μετασκευής λιγνιτικού σταθμού σε θερμική αποθήκη τήγματος αλάτων για την αποθήκευση πλεονασμάτων ΑΠΕ.

Η LEAG, (Lausitz Energie Bergbau AG and Lausitz Energie Kraftwerke AG), ο δεύτερος μεγαλύτερος παραγωγός ηλεκτρικής ενέργειας από άνθρακα στη Γερμανία σχεδιάζει το μετασχηματισμό των σταθμών στην Lusatia στο μεγαλύτερο κέντρο πράσινης ενέργειας μέχρι το 2040. Σε αντικατάσταση 8 GW λιγνιτικών σταθμών θα περιλαμβάνει 7 έως 14 GW ανεμογεννήτριες και φωτοβολταϊκά με αποθηκευτική ικανότητα 3 GWh και για θα διαθέσει 2 GW για παραγωγή πράσινου υδρογόνου. Σχεδιάζει επίσης την εγκατάσταση πλωτών φωτοβολταϊκών σε λίμνες που θα δημιουργηθούν στη θέση ανθρακωρυχείων.

Στη Χιλή επίσης ευρίσκονται σε εξέλιξη προγράμματα μετατροπής συμβατικών σταθμών σε ΑΠΕ με πλήθος και ποικιλία μονάδων αποθήκευσης για την παραγωγή ηλεκτρικής ενέργειας και σε μικρό βαθμό για την ηλεκτρολυτική παραγωγή υδρογόνου. Προβλέπεται πάντως η διατήρηση 1.66 GW θερμοηλεκτρικών σταθμών άνθρακα.

Στις εγκαταστάσεις των λιγνιτικών σταθμών στην Ελλάδα μπορούν θαυμάσια να κατασκευαστούν μονάδες αποθήκευσης ηλεκτρικής ενέργειας και εξισορρόπησης του συστήματος. Ενδεικτικά σημειώνεται ότι στις εγκαταστάσεις του Αγίου Δημητρίου 5 και της Μεγαλόπολης 4 θα μπορούσαν να κατασκευαστούν μονάδες φυσικού αερίου ανοικτού κύκλου ταχείας ενεργοποίησης, αποκλειστικά για την εξισορρόπηση με μερική λειτουργία σε ώρες αιχμής. Η ταχεία διείσδυση ΑΠΕ περιορίζει το ρόλο του λιγνίτη και του φυσικού αερίου στις ώρες μειωμένης παραγωγής των ΑΠΕ, πράγμα που εξυπηρετείται καλλίτερα από τους σταθμούς αερίου ανοικτού κύκλου, η ισχύς των οποίων μπορεί να προσαρμόζεται ταχύτατα, σε μερικά λεπτά της ώρας.

Επιπλέον, τα λιγνιτικά κέντρα προσφέρονται στο μέλλον ως κέντρα ηλεκτρολυτικής παραγωγής υδρογόνου από ενεργειακά πλεονάσματα των ΑΠΕ. Ανεβάζοντας απλά το ποσοστό ΑΠΕ στην παραγωγή ηλεκτρικής ενέργειας και οραματιζόμενοι μια Ελλάδα με πολυεθνικές που θα εξάγουν ηλεκτρική ενέργεια ή υδρογόνο είναι μάλλον ρηχοί στόχοι, που δεν επαρκούν για ευημερούσα Ελλάδα, με ένα σύγχρονο βιομηχανικό ρόλο.

Τα χρονικά περιθώρια απολιγνιτοποίησης

Σε προηγούμενο άρθρο υποστηρίξαμε ότι η λειτουργία της υπερσύγχρονής λιγνιτικής μονάδας Πτολεμαΐδα 5 που λειτούργησε για πρώτη φορά το 2023, αν χρειαστεί, μπορεί να συνεχιστεί για μερικά χρόνια και μετά το 2028 με πλήρη τήρηση των περιβαλλοντικών στόχων της ΕΕ. Το περιβαλλοντικό όφελος από την κατάργηση θα είναι μη οφειλόμενο, ασήμαντο σε ευρωπαϊκό επίπεδο και μηδαμινό σε παγκόσμιο. Συγκριτικά για την περίοδο 2024-2030 σύμφωνα με το Σχέδιο της Γερμανίας οι εκπομπές της από λιγνίτη και λιθάνθρακα εκτιμώνται αθροιστικά σε 2250 εκατομμύρια τόνους, οι ενώ οι αντίστοιχες για την Πτολεμαΐδα 5 θα είναι μόνο 35 εκατομμύρια τόνοι. Σε παγκόσμιο επίπεδο οι συνολικές εκπομπές διοξειδίου του άνθρακα, μόνο για το 2030, εκτιμώνται σε 34,5 δισεκατομμύρια τόνους, τη στιγμή που οι εκπομπές της Πτολεμαΐδας 5 δεν θα υπερβαίνουν τα πέντε εκατομμύρια τόνους ετησίως.

Με ποιο τρόπο όμως θα βοηθούσε η παράταση λειτουργίας της Πτολεμαΐδας 5 πέραν του 2028 και μέχρι πότε;

Η δυνατότητα παράτασης θα ήταν χρήσιμη, έστω και με διατήρηση σε καθεστώς εφεδρείας, για την αντιμετώπιση απρόβλεπτων κρίσεων, καθυστέρησης στην επέκταση δικτύων ή διείσδυσης ΑΠΕ και υπερβολικής εξάρτησης από το φυσικό αέριο. Προσφέρεται επίσης χρόνος για την ανάπτυξη τεχνολογίας που θα επιτρέψει την μετασκευή και ένταξη της μονάδας αυτής, αλλά και άλλων λιγνιτικών σταθμών, στο σύστημα της πράσινης ενέργειας.

Χρονικά, η κατάργηση του λιγνίτη μπορεί να γίνει με κάποια κριτήρια διασφάλισης. Νομίζω πως η κατάλληλη εποχή θα είναι όταν η συμμετοχή του φυσικού αερίου πέσει στο 10% και όταν προχωρήσει η ηλεκτρική διασύνδεση με την Αίγυπτο. Και πάλι όμως θα πρέπει να διατηρηθούν σε εφεδρεία δυο επίλεκτες λιγνιτικές μονάδες, μια στην Πτολεμαΐδα και μια στη Μεγαλόπολη. Σε κάθε περίπτωση δεν θα πρέπει να υπερβούμε το 2035, δεδομένου ότι η Γερμανία έχει νομοθετήσει την απαγόρευση του άνθρακα το 2038.

Οι κλιματικοί στόχοι της Ευρωπαϊκής Ένωσης για το 2040

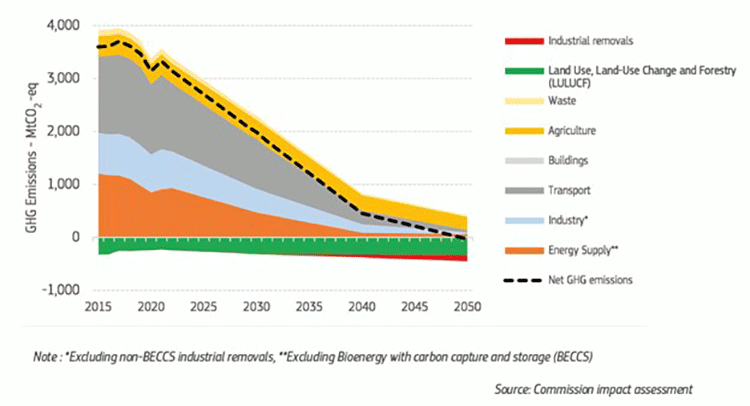

Στις 6 Φεβρουαρίου 2024 η Ευρωπαϊκή Επιτροπή παρουσίασε την αξιολόγησή της για τους κλιματικούς στόχους για το 2040, οι οποίοι κινούνται στο πνεύμα της Συμφωνίας COP28 στο Ντουμπάι, όσον αφορά τα ορυκτά καύσιμα στο σύνολό τους, χωρίς ειδική αναφορά στο φυσικό αέριο. Η Επιτροπή συνέστησε τη μείωση των καθαρών εκπομπών αερίων θερμοκηπίου της ΕΕ κατά 90% έως το 2040 σε σχέση με το 1990, ώστε να φθάσει στην κλιματική ουδετερότητα έως το 2050.

Για το 2030 διατηρείται ο προγραμματισμός μείωσης των καθαρών εκπομπών αερίων του θερμοκηπίου κατά τουλάχιστον 55% σε σχέση με το 1990 και η δεκαετία μέχρι το 2040 θα είναι το επόμενο ενδιάμεσο βήμα στην πορεία προς την κλιματική ουδετερότητα, όπως φαίνεται στην Εικόνα 4. Εν όψει αναμενόμενων αντιδράσεων ο αγροτικός τομέας παραμένει εκτός των στόχων και δίδεται έμφαση στις αρνητικές εκπομπές, δηλαδή τη δέσμευση και αποθήκευση ή αξιοποίησης ως πρώτης ύλης του διοξειδίου του άνθρακα της βιομηχανίας και η αποθήκευση στο έδαφος ή σε οργανικά υπολείμματα. Ο τελευταίος τομέας θα είχε εξαιρετικό ενδιαφέρον για την Ελλάδα.

Είναι σαφής η αλλαγή πλεύσης από την ρητή αναφορά στους πυρηνικούς αντιδραστήρες – ενώ δεν αναφέρεται ούτε μια φορά το υδρογόνο – και την κατάργηση του άνθρακα σταδιακά μέχρι το 2040.

Τονίζεται ειδικότερα ότι: «Για την από-ανθρακοποίηση του ενεργειακού συστήματος έως το 2040 πρέπει να αξιοποιήσουμε όλες τις λύσεις μηδενικών και χαμηλών εκπομπών άνθρακα, συμπεριλαμβανομένων των ανανεώσιμων πηγών ενέργειας, της πυρηνικής και βιοενέργειας, της ενεργειακής απόδοσης και αποθήκευσης, της χρήσης και αποθήκευσης άνθρακα (CCU και CCS), της γεωθερμίας, της υδραυλικής ενέργειας και όλες τις άλλες τρέχουσες και μελλοντικές τεχνολογίες καθαρής ενέργειας μηδενικών εκπομπών. Έχει σημειωθεί μεγάλη πρόοδος στις ανανεώσιμες πηγές ενέργειας και στα δίκτυα και αυτό θα εντατικοποιηθεί, ενώ η κατανάλωση ορυκτών καυσίμων για ενέργεια αναμένεται να μειωθεί κατά περίπου 80% σε σύγκριση με το 2021 έως το 2040 και ο άνθρακας σταδιακά να καταργηθεί». Και παρακάτω: «Η Επιτροπή εγκαινιάζει επίσης μια Βιομηχανική Συμμαχία για τη διευκόλυνση της συνεργασίας των ενδιαφερομένων μερών στην ΕΕ για την επιτάχυνση της εγκατάστασης μικρών αρθρωτών αντιδραστήρων (SMR)».

https://climate.ec.europa.eu/eu-action/climate-strategies-targets/2040-climate-target_en

Εικόνα 4. Οι στόχοι της Ευρωπαϊκής Ένωσης για την κλιματική ουδετερότητα το 2050.

Διευκρινίζεται επίσης ότι: «Ο προτεινόμενος κλιματικός στόχος για το 2040 αντιστοιχεί σε σχεδόν πλήρη από-ανθρακοποίηση της ηλεκτρικής ενέργειας κατά το δεύτερο μισό της δεκαετίας 2031-2040, με εξυπνότερα δίκτυα, ενοποίηση συστημάτων, ευελιξία ζήτησης και λύσεις αποθήκευσης».

Επίλογος

Για τον σχεδιασμό της ενεργειακής και περιβαλλοντικής πολιτικής προέχει η ορθή διάγνωση του προβλήματος. Είναι προφανές από τον Πίνακα ότι ακόμη και αν προχωρούσαμε στην άμεση απολιγνιτοποίηση εδώ και τώρα, μικρή θα ήταν η βελτίωση του συνολικού προβλήματος της από-ανθρακοποίησης. Είναι απαραίτητη επομένως ολιστική αντιμετώπιση. Οι κύριες διαστάσεις του προβλήματος συνοψίζονται κατά τη γνώμη μου στα ακόλουθα.

Ένα σοβαρό κενό είναι η απουσία Ανεξάρτητης Αρχής Περιβάλλοντος για τον έλεγχο των εκπομπών θερμοκηπίου, με αποτέλεσμα οι πραγματικές εκπομπές να είναι «κατά δήλωση», αλλά ενδεχομένως μεγαλύτερες στην πραγματικότητα. Εξαίρεση αποτελούν οι λιγνιτικοί σταθμοί με λεπτομερείς καταγραφές. Στους σταθμούς φυσικού αερίου δεν καταγράφονται τα αυτονόητα, οι εκπομπές δηλαδή μεθανίου από απώλειες διακίνησης ή από ατελή καύση. Το τελευταίο θέμα αφορά και τους μικρούς καυστήρες φυσικού αερίου στα μπαλκόνια (ελληνική επίδειξη ελευθεριότητας) με αυξημένο ποσοστό ατελούς καύσης, χωρίς ανάγκη άδειας και χωρίς έλεγχο. Η Αρχή Περιβάλλοντος θα ενημέρωνε επίσης υπεύθυνα τους καταναλωτές για τις επιπτώσεις του μεθανίου στην υγεία, ιδιαίτερα στις μαγειρικές κουζίνες φυσικού αερίου.

Διεθνώς η ενεργειακή πολιτική μέχρι σήμερα επικρατεί απροσχημάτιστα έναντι της περιβαλλοντικής, με κύριο χαρακτηριστικό την ανοχή για τις εκπομπές μεθανίου που είναι βλαπτικότερο από το διοξείδιο του άνθρακα. Στην Αμερική όμως τα πράγματα αλλάζουν κάτω από την πίεση περιβαλλοντικών οργανώσεων με ουσιαστικό έλεγχο και ήδη εφαρμόζεται «φόρος» εκπομπών μεθανίου. Σήμερα, με την νέα υπερσύγχρονη λιγνιτική μονάδα Πτολεμαΐδα 5, ο λιγνίτης είναι οικονομικά συγκρίσιμός έως ανταγωνιστικός έναντι του φυσικού αερίου, δεδομένης της πτωτικής πορείας του «φόρου» διοξειδίου του άνθρακα λόγω της ενισχυμένης μαζικής διείσδυσης ΑΠΕ. Αν μάλιστα προβλεφθεί «φόρος» μεθανίου και στην Ευρώπη, τότε ο λιγνίτης θα είναι οικονομικά και περιβαντολογικά προτιμότερος.

Η ενεργειακή πολιτική στην Ελλάδα και το αναθεωρημένο ΕΣΕΚ του 2023 πριμοδοτούν την εξάρτηση από το φυσικό αέριο. Ήδη η συμμετοχή φυσικού αερίου στην ηλεκτρική ενέργεια στην Ελλάδα είναι διπλάσια από την αντίστοιχη στη Γερμανία, και θα ενισχυθεί με την απολιγνιτοποίηση το 2026, όπως ανακοίνωσε η ΔΕΗ. Ο λιγνίτης ως καύσιμο έχει περιορισμένα χρονικά περιθώρια επιβίωσης με τη σημερινή τεχνολογία. Εντούτοις, οι εγκαταστάσεις των νεότερων λιγνιτικών σταθμών διατηρούν την αξία τους, γιατί μπορούν μετατραπούν απ’ ευθείας σε μονάδες ΑΠΕ με τεχνολογία που εφαρμόζεται ή αναπτύσσεται στη Γερμανία και άλλες χώρες. Η λύση αυτή ευνοείται και από τους κλιματικούς στόχους του 2040, διότι τα λιγνιτικοί σταθμοί μπορούν να μετατραπούν σε μονάδες αποθήκευσης ηλεκτρικής ενέργειας.

Στην Ελλάδα η μετάβαση στις ΑΠΕ επιχειρείται με μεταβατικό καύσιμο το φυσικό αέριο, πολιτική από την οποία υπαναχώρησε η Ευρωπαϊκή Ένωση. Το φυσικό αέριο είναι ακόρεστο και ακριβό και εκθέτει την Ελλάδα σε περιόδους κρίσεων ή αυξημένης ενεργειακής ζήτησης. Υπενθυμίζεται ότι ο καύσωνας του 2023 αντιμετωπίστηκε με το διπλασιασμό της λιγνιτικής παραγωγής. Δεν πρέπει συνεπώς να υποβαθμίζεται η συμβολή του λιγνίτη στην ασφάλεια του συστήματος. Έχει περάσει απαρατήρητο το γεγονός της επιβάρυνση της εθνικής οικονομίας με μερικά δισεκατομμύρια λόγω της εμμονής στην απολιγνιτοποίηση κατά την πρόσφατη ενεργειακή κρίση και δεν έχει καν τεθεί θέμα αξιολόγησης.

Από πλευράς εκπομπών θερμοκηπίου, τα κύρια περιβαλλοντικά προβλήματα στην Ελλάδα είναι οι χωματερές, τα διυλιστήρια πετρελαίου, η τσιμεντοβιομηχανία, το φυσικό αέριο, ο λιγνίτης και τα οχήματα. Ασφαλώς και θα πρέπει να φθάσουμε μεθοδευμένα σε απολιγνιτοποίηση, αντικαθιστώντας τον λιγνίτη με ΑΠΕ και όχι με το επιβλαβέστερο μεθάνιο. Στόχος μας θα πρέπει να είναι η μετεξέλιξη των λιγνιτικών σταθμών σε κέντρα ΑΠΕ και πράσινης βιομηχανίας, όπως κάνουν και στη Γερμανία.

Βρισκόμαστε στο μέσον μιας μεγάλης βιομηχανικής επανάστασης που επιφυλάσσει ευχάριστες τεχνολογικές εκπλήξεις, μεταξύ των οποίων ενδεχομένως την αποθήκευση ή την αξιοποίηση του διοξειδίου του άνθρακα ως πρώτη ύλη της χημικής βιομηχανίας και την παραγωγή συνθετικών καυσίμων. Με την προϋπόθεση ότι τηρούμε τους περιβαλλοντικούς κανόνες της Ευρωπαϊκής Ένωσης, δεν θα πρέπει να σπεύσουμε στην απολιγνιτοποίηση, δεδομένου ότι η νέα λιγνιτική μονάδα διαθέτει δυο πλεονεκτήματα που δεν έχουμε αξιοποιήσει ακόμη, την συμπαραγωγή θερμότητας και την δυνατότητα δέσμευσης διοξειδίου του άνθρακα.

Στις ΗΠΑ η βιομηχανική επανάσταση στηρίζεται οικονομικά κυρίως σε φορολογικές απαλλαγές και σε χρηματοδότηση ερευνητικών προγραμμάτων, ενώ στην Ευρώπη σε υπερβολικούς ενεργειακούς φόρους που ενσωματώνονται στις τιμές προϊόντων και έμμεσα επιβαρύνουν τους καταναλωτές. Αποτέλεσμα της Ευρωπαϊκής επιλογής είναι η ασύμμετρη μεταφορά κοινωνικών πόρων στη βιομηχανία που οδηγεί τα τρακτέρ στις πρωτεύουσες. Δυστυχώς, η υπερβολική επιδότηση της βιομηχανίας με έμμεση φορολόγηση των πολιτών ενέχει κινδύνους λαϊκής στροφής σε ακραίες πολιτικές επιλογές. Και όλα αυτά σε σκηνικό ιδιότυπου ψυχρού πολέμου, όπου το σιδηρούν παραπέτασμα αναβιώνει ως ενεργειακό, αλλά από την πλευρά της Δύσης αυτή τη φορά. Βεβαίως, μετά από έναν ανιστόρητο και καταδικαστέο κατακτητικό πόλεμο, που όλοι περίμεναν, αλλά αφέθηκε χωρίς προσπάθεια αποτροπής.

Ο Ευστάθιος Χιώτης είναι Δρ. Μεταλλειολόγος Μηχανικός ΕΜΠ, Μηχανικός Πετρελαίων Imperial College, πρώην διευθυντής στη Δημόσια Επιχείρηση Πετρελαίων και στο Ινστιτούτο Γεωλογίας και Ερευνών Υπεδάφους.

https://independent.academia.edu/Chiotis

https://www.researchgate.net/profile/Eustathios_Chiotis

https://energypress.gr/search-content?keys=%CE%A7%CE%B9%CF%8E%CF%84%CE%B7%CF%82

{kind=link}