Στο άρθρο διανθίζεται κατ’ αρχήν η έλλειψη ορθολογισμού στην ενεργειακή πολιτική διεθνώς, ως βοήθημα κατανόησης αυτών που συμβαίνουν στην Ελλάδα. Η απορρύθμιση στην ενέργεια με το Ευρωπαϊκό μοντέλο μας έφερε από το κρατικό μονοπώλιο, που με όλα του τα μειονεκτήματα λειτούργησε θετικά επί δεκαετίες, σε ολιγοπώλιο με ακριβές τιμές, αποβιομηχάνιση και ουρανοκατέβατα κέρδη.

Περιγράφεται ο μηχανισμός τιμολόγησης και ο ρόλος χρηματιστηρίων και τραπεζών, τη λειτουργία των οποίων παραχώρησε η Ευρωπαϊκή Ένωση στην αγορά χωρίς ασφαλιστικούς μηχανισμούς και κρατικές παρεμβάσεις. Ενώ είναι σε εξέλιξη, η μαζική ομολογουμένως συμμετοχή των Ανανεώσιμων Πηγών Ενέργειας (ΑΠΕ), με αστοχίες έστω που οδήγησαν σε «μηδενικές τιμές», επιχειρείται αποπροσανατολισμός για το θετικό ρόλο που μπορεί να παίξει μεταβατικά ο λιγνίτης, για την εύνοια του φυσικού αερίου.

Οι τεχνολογικές εξελίξεις ευνοούν τη συμμετοχή της Τοπικής Αυτοδιοίκησης σε μεικτές εταιρίες παραγωγής καθαρής ηλεκτρικής ενέργειας που θα αμβλύνουν το ολιγοπώλιο, αλλά και το θέμα των δικτύων. Εδώ έρχεται η συμβολή της νέας λιγνιτικής μονάδας Πτολεμαΐδα 5, η οποία μεταβατικά θα μας δώσει τα χρονικά περιθώρια για την ανάπτυξη του νέου μοντέλου παραγωγής ηλεκτρικής ενέργειας από ΑΠΕ για την ηλεκτρολυτική παραγωγή υδρογόνου. Μικρότεροι σταθμοί διάσπαρτοι σε όλη την Ελλάδα είναι μια λύση που ταιριάζει καλλίτερα στη φύση των ΑΠΕ που κατανέμονται σε όλη τη Χώρα.

Διεθνές ενεργειακό σκηνικό

Το διεθνές ενεργειακό σκηνικό θα το χαρακτήριζα ως διάτρητο ενεργειακό παραπέτασμα μεταξύ ανατολής και Δύσης. Ζούμε σε εποχή που κυριαρχεί η λογική του παραλόγου αρκεί να εξασφαλίζονται κέρδη και η Ευρώπη να προμηθεύεται τα απαραίτητα καύσιμα. Αρκετά μας ταλαιπώρησε …… ο Αριστοτέλης με τη Λογική του. Όπως θα έλεγε ο Κλίντον, το κέρδος είναι που μετράει stupid!

Εισέβαλε η Ρωσία στην Ουκρανία; Θα τιμωρηθεί με τον τρόπο μας και θα μας πουλάει το πετρέλαιο και το φυσικό αέριο σε χαμηλές τιμές ώστε να μειωθούν τα έσοδά της. Μπορείτε να φανταστείτε …. πιο σκληρή τιμωρία;;;

Ναι, επιτρέπεται ακόμη η διέλευση ρωσικού αερίου από την Ουκρανία, διαρκούντος του πολέμου, αρκεί να κερδίζει και η Ουκρανία και να έχει η Ευρώπη το αέριο που χρειάζεται. Και για το πετρέλαιο τι σκέφτηκαν οι G7 και είναι περήφανοι για την έμπνευση; Έβαλαν πλαφόν στις τιμές του ρώσικου πετρελαίου. Με το μηχανισμό ανώτατου ορίου τιμής που επινόησαν πίστεψαν ότι θα διατηρούνται οι ροές ρώσικου πετρελαίου, περιορίζοντας ταυτόχρονα τα έσοδα για τα πολεμικά ταμεία του Κρεμλίνου. Πολύ σύντομα όμως μαθαίνουμε, τον Ιούλιο του 2023, ότι η αγορά καταστρατήγησε το πλαφόν των G7. Οι τιμές spot του ρωσικού αργού πετρελαίου ξεπέρασαν το όριο των 60 δολαρίων ανά βαρέλι που έχουν θέσει ως ανώτατο όριο τιμής οι χώρες G7. Η καταστρατήγηση ήρθε μετά από συνεννόηση Ρωσίας και Σαουδικής Αραβίας που περιόρισαν την προσφορά “μαύρου χρυσού” και ανέβασαν τις τιμές. Το κοινό συμφέρον τους ένωσε.

Μη νομίσετε όμως ότι στη δυτική πλευρά του παραπετάσματος υπάρχει σύμπνοια και συνεργασία. Το αντίθετο μάλιστα. Ανατολή και Δύση βρίσκονται σε μια σκληρή κούρσα τεχνολογικού ανταγωνισμού με έπαθλο το ηλεκτρικό όχημα, τους μικρούς πυρηνικούς αντιδραστήρες και την ηλεκτρόλυση-καύση υδρογόνου. Οι ΗΠΑ μάλιστα χρηματοδοτούν πλούσια την έρευνα και εφαρμογή νέων τεχνολογιών και προσελκύουν μεγάλες εταιρίες από την Ευρώπη και την Ιαπωνία. Οι ευρωπαϊκές χώρες διαμαρτύρονται για αθέμιτο ανταγωνισμό, αλλά οι Ιάπωνες το απολαμβάνουν, γιατί μετά την στρατηγική της παγκοσμιοποίησης προωθούν την λεγόμενη global localization, δραστηριότητα δηλαδή στην παγκόσμια αγορά αλλά και με παρουσία στις τοπικές αγορές και προσαρμογή των προϊόντων ή υπηρεσιών στους κατά τόπους καταναλωτές.

Και ποιος είναι ο αντίκτυπος αυτού του παραπετάσματος στην Ελλάδα; Τον βλέπουμε στο Λακωνικό Κόλπο, ο οποίος αναδείχθηκε σε προπύργιο για το ρώσικο πετρέλαιο. Με το αζημίωτο βέβαια, ανθεί το λαθρεμπόριο του ρωσικού πετρελαίου. Με πολλά δις διαφυγόντα έσοδα. Αδιαμαρτύρητα και με συγκατάβαση. Εδώ δεν μπαίνει θέμα ανοχής και διαφθοράς, ούτε κατά διάνοια. Αυτά εξ άλλου γίνονται και αλλού. Και στις καλλίτερες Χώρες-Μέλη.

Όσο για το υγροποιημένο φυσικό αέριο αφήστε το ελεύθερο. Να έρχεται από την αρκτική Ρωσία με καράβια στο Βέλγιο, στη Γαλλία και την Ισπανία, και τα έντιμα αυτά μέλη της ΕΕ να το εμπορεύονται με τις υπόλοιπες χώρες-μέλη, αλλά με δικά τους καράβια για να χάνεται η ρώσικη προέλευση.

Αυτά, με κάποια δόση χιούμορ, ως μέτρο του αναμενόμενου «ορθολογισμού» στα ενεργειακά θέματα.

Η Ελληνική ενεργειακή πολιτική

Αυτά για τη σοβαρότητα των ενεργειακών αντιπαραθέσεων διεθνώς. Ας έρθουμε τώρα στην ελληνική ενεργειακή πολιτική και τους προβληματισμούς της. Η χώρα ομφαλοσκοπεί και έχει αναγάγει σε γόρδιο δεσμό ένα απλό οικονομοτεχνικό θέμα, το χρονοδιάγραμμα απολιγνιτοποίησης. Ένα θέμα που φέρνει δάφνες περιβαλλοντικής ευαισθησίας στο προσκήνιο και μεταφέρει κέρδη στο φυσικό αέριο στο παρασκήνιο. Και αυτό, μόνο αν προχωρήσει γρήγορα η απολιγνιτοποίηση, γιατί σε πέντε με δέκα χρόνια και το φυσικό αέριο θα υποχωρήσει, όχι όμως το πετρέλαιο.

Και το σημαντικό είναι ότι κάτι που είναι στη σωστή κατεύθυνση, η διείσδυση των ανανεώσιμων πηγών ενέργειας, γίνεται με ατοχίες, ομολογουμένως και σε άλλες χώρες. Μοιράστηκαν χωρίς τον απαραίτητο ενεργειακό σχεδιασμό άδειες και επιδοτήσεις για ΑΠΕ για να είναι όλοι ευχαριστημένοι και να καταγράφονται ρεκόρ. Αναφέρονται μάλιστα στην εγκατεστημένη ισχύ για εντυπωσιασμό με μεγάλους αριθμούς, αλλά η ενεργειακή απόδοση είναι πολύ μικρότερη. 15 έως 20% για τα φωτοβολταϊκά και 25 έως 30% για τις ανεμογεννήτριες. Και ήρθε η στιγμή της αλήθειας. Τα δίκτυα ηλεκτρικής ενέργειας δεν επαρκούν για τη μεταφορά από τις μονάδες ΑΠΕ στη κατανάλωση.

Τιμολόγηση της ηλεκτρικής ενέργειας στο χρηματιστήριο με το ευρωπαϊκό μοντέλο (target model)

Στην ελεύθερη αγορά ενέργειας, για την ακρίβεια την απορυθμισμένη αγορά (deregulated), η παραγωγή γίνεται από ιδιωτικές εταιρίες, τα δίκτυα διανομής ελέγχονται από ανεξάρτητες αρχές και η τιμολόγηση γίνεται στο χρηματιστήριο ενέργειας με τιμές κατά χρονικές υποδιαιρέσεις του 24ώρου. Τα πάντα παίζονται σε χρηματιστήρια, οι τιμές ηλεκτρικής ενέργειας, τα δικαιώματα εκπομπής διοξειδίου του άνθρακα και οι τιμές του φυσικού αερίου. Η χονδρική τιμή στην ΕΕ διαμορφώνεται χρηματιστηριακά με κοινό ευρωπαϊκό μοντέλο (target model) και λογισμικό. Στην Ελλάδα, μάλιστα εφαρμόζεται τιμολόγηση σε ωριαία βάση, έχουμε δηλαδή 24 ωριαίες τιμές χονδρικής την ημέρα. Ο σχεδιασμός τιμολόγησης επαινείται με δύο βασικές παραδοχές που δεν ισχύουν απαραίτητα. Πρώτη είναι ότι υπάρχει ανταγωνισμός μεταξύ των παραγωγών προς όφελος της κατανάλωσης. Στην Ελλάδα όμως με πέντε-έξι παραγωγούς η αγορά είναι ολιγοπώλιο, με αποτέλεσμα την επικράτηση απροσδόκητων ή «ουρανοκατέβατων» κερδών, όπως έχει επισημάνει επανειλημμένα η Ρυθμιστική Αρχή Ενέργειας, με επιβολή μάλιστα για μεγάλο διάστημα διοικητικά ρυθμιζόμενων τιμών.

Δεύτερη προβληματική παραδοχή του μοντέλου είναι ότι οι παραγωγοί υποβάλλουν προσφορές ανάλογα με το κόστος τους. Αυτό που συμβαίνει στην πραγματικότητα είναι ότι προηγείται η αποδοχή της φθηνότερης προσφοράς ηλεκτρικής ενέργειας, αλλά οι επόμενες που ακολουθούν είναι αυτές που διαμορφώνουν την τιμή στο χρηματιστήριο ενέργειας. Βασικός κανόνας είναι ότι όσες προσφορές γίνονται αποδεκτές για την κάλυψη της ζήτησης, και οι φθηνότερες και οι ακριβότερες, αγοράζονται στην ίδια ωραία τιμή, την ακριβότερη αποδεκτή τιμή, τη λεγόμενη οριακή τιμή. Μόλις δηλαδή ικανοποιηθεί πλήρως η ζήτηση, όλοι λαμβάνουν την τιμή του τελευταίου ακριβότερου παραγωγού από τον οποίο αγοράστηκε ηλεκτρική ενέργεια.

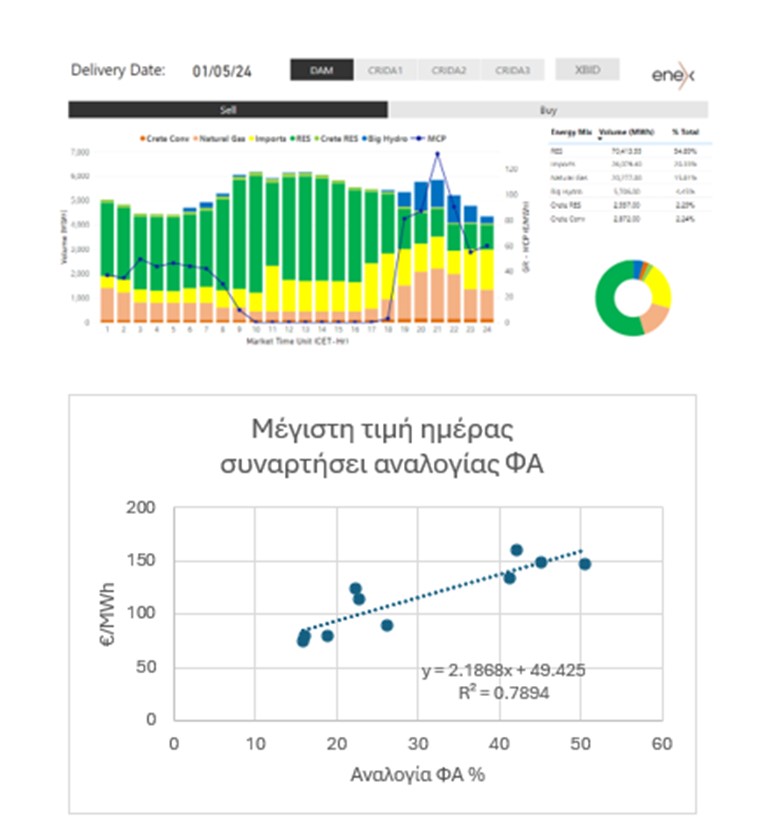

Γράφημα 1. Τιμές προ – ημερήσιας αγοράς για παράδοση την 1η Μαΐου 2024. Κάτω: Τάση αύξησης της μεγίστης ημερήσιας τιμής, συναρτήσει του ποσοστού συμετοχήςτου φυσικού αερίου στο ενεργειακό μείγμα.

Στη πράξη το μοντέλο αυτό αφήνει περιθώριο στους παραγωγούς να πωλούν πολύ πάνω από το κόστος τους στις περιόδους αιχμής ή και ευκαιριακά, αλλά έχει και το αντίστροφο αποτέλεσμα, να αμείβονται δηλαδή με χαμηλές ή και αρνητικές τιμές σε περιόδους υπερπροσφοράς. Πάντως, όταν ευνοούν οι περιστάσεις, τίποτε δεν εμποδίζει υπερβολικές προσφορές κατά πολύ ανώτερες του κόστους και το ζήσαμε κατά την περίοδο της ενεργειακής κρίσης.

Ας δούμε ένα πρόσφατο παράδειγμα τιμολόγησης στο Ελληνικό Χρηματιστήριο την πρωτομαγιά που μας πέρασε. Με καλή ηλιοφάνεια και ευνοϊκούς ανέμους τις δεκαοκτώ πρώτες ώρες είχαμε καλή ενεργειακή απόδοση και μεγάλη συμμετοχή των ΑΠΕ. Τις πρώτες εννέα ώρες οι τιμές ήταν χαμηλές. Τις επόμενες εννέα ήταν μηδενικές λόγω υπερπροσφοράς και θα μπορούσαν να είναι και αρνητικές. Τέλος, τις επόμενες έξι ώρες οι τιμές ανέβηκαν και μάλιστα για λίγες ώρες αρκετά πάνω από το κόστος.

Σε κάποιο βαθμό συγκρατήθηκαν οι τιμές χάρις στην ενεργοποίηση των υδροηλεκτρικών, με το γαλάζιο χρώμα. Μπορείτε να φανταστείτε που θα πάνε οι τιμές σε περίοδο ξηρασίας, ενδεχόμενο κλιματικά αναμενόμενο; Χωρίς λιγνίτη, με μειωμένα υδροηλεκτρικά, το φυσικό αέριο θα είναι ανεξέλεγκτο.

Στις 13 Μαΐου διαβάζουμε στο EnergyPress, μια σπουδαία ενεργειακή Πύλη, «Έφτασαν και στην τσέπη των παραγωγών ΑΠΕ οι αρνητικές τιμές – Για πρώτη φορά στην εκκαθάριση Απριλίου καλούνται να…πληρώσουν για την παραγωγή που διέθεσαν στο σύστημα».

Είναι ευχάριστα τα νέα αυτά για τους καταναλωτές; Όχι βέβαια. Πόσο θα αντέξουν οι μικρότερες μονάδες; Αργά ή γρήγορα θα χρεωκοπήσουν, οι ζημιές θα μεταφερθούν στις τράπεζες που τους δάνεισαν και οι μεγάλοι που θα επιβιώσουν θα συνεχίσουν με μικρότερο ανταγωνισμό και μεγαλύτερη άνεση στα δίκτυα. Στη γλώσσα του μάρκετινγκ θα έχουμε κανιβαλισμό των μικρών μονάδων από τις μεγάλες, παρόμοια με τον κανιβαλισμό των λιγνιτικών μονάδων από το φυσικό αέριο.

Και το φαινόμενο αυτό επιβεβαιώνει καθαρά αδυναμία της ενεργειακής πολιτικής με πληθώρα επιδοτούμενες επενδύσεις, αναντίστοιχες με τη ζήτηση. Αντίθετα με τις προβλέψεις για αύξηση της ζήτησης ηλεκτρικής ενέργειας έχουμε στασιμότητα έως μείωση, ως αποτέλεσμα της αποβιομηχάνισης, γεγονός απότοκο της ακριβής ενέργειας στη βιομηχανία. Γράφει η ΚΑΘΗΜΕΡΙΝΗ σε άρθρο της Χρύσας Λιάγγου, έγκριτης δημοσιογράφου με ειδίκευση στην ενέργεια: «Δυσβάστακτο το ενεργειακό κόστος για την ελληνική βιομηχανία. Είναι διπλάσιο σε σχέση με τη Γερμανία και τριπλάσιο από τη Γαλλία».

Τα πνεύματα και οι καιροί αλλάζουν και κάποιοι αποκαλούν εθνική μας βιομηχανία τον τουρισμό. Δεν γνωρίζω αν πρόκειται για στροφή στην οικονομία ή για διαστροφή αντιλήψεων. Μου θυμίζουν πάντως πηγαδάκια που κάναμε ως σπουδαστές και λέγαμε ότι με την Ελλάδα στην ΕΟΚ θα γίνουμε γκαρσόνια της Ευρώπης. Γλυτώσαμε ευτυχώς μέχρι τώρα γιατί περισσεύουν οι αλλοδαποί.

Ένα άλλο φαινόμενο σχετικό με το φυσικό αέριο είναι ότι με την αύξηση της συμμετοχής του στο ενεργειακό μείγμα αυξάνεται και η μέγιστη τιμή ενέργειας στο 24ωρο, όπως φαίνεται στο Γράφημα 1 (κάτω), ενώ θα περίμενε κανείς το αντίθετο από οικονομίες κλίμακος. Απλά, όταν το φυσικό αέριο επικρατεί στο ενεργειακό μείγμα, ελέγχει την αγορά και λειτουργεί προς όφελός του.

Με δυο λόγια το φυσικό αέριο στο ενεργειακό μείγμα, που υπερβαίνει συχνά στην Ελλάδα το 30% και φθάνει και στο 50%, είναι το καύσιμο που χωρίς λιγνίτη δεσπόζει στην Ελληνική αγορά. Αυτό σημαίνει ότι ακόμη και αν έχει μικρότερο κόστος παραγωγής από το λιγνίτη, πράγμα που είναι συζητήσιμο, μπορεί να επιβάλλει με τον όγκο του τιμές χονδρικής αρκετά μεγαλύτερες από το κόστος λιγνιτικής ηλεκτρικής ενέργειας. Η μέγιστη τιμή ενέργειας από φυσικό αέριο κάποιες ώρες του 24ώρου μπορεί να είναι δύο και τρείς φορές υψηλότερη από τη μέση ημερήσια τιμή. Τι σημασία έχει αν το φυσικό αέριο είναι φθηνότερο από το λιγνίτη, όταν μπορεί να επιβάλλει υψηλότερες τιμές; Φυσικά η συμμετοχή του λιγνίτη στο μείγμα θα ήταν ένα ανάχωμα των υπερβολικών τιμών.

Βέβαια, το Γράφημα 1 δίνει μια ενδεικτική τάση, γιατί οι οριακές τιμές εξαρτώνται από πολλούς άλλους, ετερόκλητους και απρόβλεπτους παράγοντες, όπως οι κλιματικές συνθήκες, το απόθεμα και η ζήτηση της αγοράς, οι τιμές εισαγωγής ηλεκτρικής ενέργειας από γειτονικές χώρες που ορισμένες δεν καταβάλλουν δικαιώματα εκπομπών, η επάρκεια σε φυσικό αέριο, η ζήτηση αερίου στην Ασία, ο εμπορικός αποκλεισμός της Ρωσίας, οι πολεμικές επιχειρήσεις, η περιβαλλοντική πολιτική της ΕΕ και άλλα. Με το λιγνίτη τα πράγματα είναι προβλέψιμα και ελεγχόμενα. Δεν υπονοώ βέβαια να επιμείνουμε μελλοντικά στο λιγνίτη, τον χρειαζόμαστε όμως ως ασφαλές καταφύγιο για πέντε με δέκα χρόνια, ως λύση ανάγκης.

Ρήτρα δανεισμού της ΔΕΗ με στοίχημα τις εκπομπές διοξειδίου του άνθρακα.

Οι λιγνιτικές έρευνες του ΙΓΜΕ είναι ένα γεωλογικό έπος, με πολυάριθμους αγωνιστές της επιστήμης και της τεχνικής επί δεκαετίες, χάρις στους οποίους έχουμε σήμερα πλήρη γνώση του λιγνιτικού δυναμικού της Χώρας. Δυναμικό που αξιοποιήθηκε από την κρατική ΔΕΗ για τον εξηλεκτρισμό και τη βιομηχανική ανάπτυξη. Δυστυχώς, όμως το έπος αυτό κλείνει ως τραγωδία τις ημέρες μας. Το Σεπτέμβριο του 2019 ανακοινώθηκε η απόφαση για πλήρη απεξάρτηση της Ελλάδας από τον λιγνίτη ως το 2028 το αργότερο.

Ήταν περίοδος οικονομικής ύφεσης και το φυσικό αέριο σε χαμηλές τιμές, κάτω από τα 10 ευρώ. Η απόφαση θα είχε νόημα, αν οι χαμηλές τιμές παρέμεναν σταθερές για μια δεκαετία, πράγμα αδιανόητο για ορυκτές πρώτες ύλες που ακολουθούν πιστά τους οικονομικούς κύκλους ύφεσης και ανάκαμψης και τους κανόνες κερδοφορίας της αγοράς. Πράγματι, μετά την απόφαση απολιγνιτοποίησης ακολούθησε ανοδική τάση τιμών του φυσικού αερίου με έκρηξη των τιμών μέχρι και 300 ευρώ επί μακρόν.

Μια παράπλευρη οικονομική απώλεια της απολιγνιτοποίησης αποτυπώνεται στην ετήσια Οικονομική Έκθεση 2022 (σελίς 295) της ΔΕΗ. Οι δανειακές συμβάσεις περιλαμβάνουν γενικά μεταξύ άλλων και ρήτρα μείωσης εκπομπών CO2. Για παράδειγμα, κάποιες προέβλεπαν μείωση κατά 40% μέχρι το Δεκέμβριο του 2022 με έτος βάσης το 2019. Η συμβατική δέσμευση συνδέεται προφανώς με την πολιτική απολιγνιτοποίησης. Η ρήτρα αυτή δεν επιτεύχθηκε λόγω των μέτρων για την ενεργειακή επάρκεια της χώρας που επέβαλε την επιστροφή στο λιγνίτη το 2022. Η μη επίτευξη του στόχου είχε ως αποτέλεσμα σημαντική αύξηση του επιτοκίου κατά μισή εκατοστιαία μονάδα από τον Ιούνιο 2023, εις βάρος βέβαια των καταναλωτών. Ουσιαστικά, στα τραπεζικά δάνεια που συνάπτει η ΔΕΗ στοιχηματίζει κατά κάποιο τρόπο για τις περιβαλλοντικές της επιδόσεις. Τα χρηματιστήρια και οι τράπεζες ελέγχουν εντέλει την ενεργειακή οικονομία.

Άραγε μήπως και η τρέχουσα αποχή του λιγνίτη από το ενεργειακό μείγμα, επί ένα μήνα τώρα, συσχετίζεται με κάποια τραπεζική δέσμευση;

Παλινωδίες στο χρονοδιάγραμμα απολιγνιτοποίησης

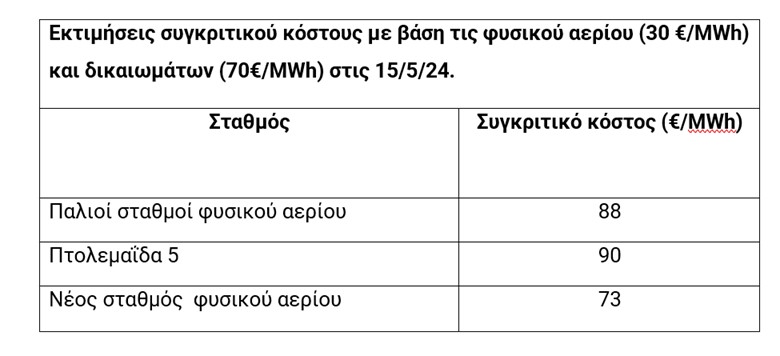

Κεντρικό θέμα στην πολιτική απολιγνιτοποίησης είναι το κόστος της παραγόμενης ηλεκτρικής ενέργειας από την υπερσύγχρονη λιγνιτική μονάδα Πτολεμαΐδα 5 που λειτούργησε για πρώτη φορά το 2023. Με βάση τα πραγματικά δεδομένα από τη λειτουργία των σταθμών με καύσιμο λιγνίτη ή φυσικό αέριο υπολογίσαμε το συγκριτικό κόστος που περιλαμβάνει τις δυο σημαντικότερες συνιστώσες, το κόστος καυσίμου και των δικαιωμάτων εκπομπής. Τα αποτελέσματα συνοψίζονται στον Πίνακα. Συμπεραίνεται ότι για χαμηλές τιμές αερίου και δικαιωμάτων η Πτολεμαΐδα 5, όπως αναμενόταν, είναι ακριβότερη από τον υπερσύγχρονο σταθμό φυσικού αερίου Αγίου Νικολάου που πρωτολειτούργησε το 2023, αλλά είναι κοστολογικά εφάμιλλη των υπόλοιπων σταθμών φυσικού αερίου.

Oι υπολογισμοί μας επιβεβαιώνουν προηγούμενες εκτιμήσεις, όπως μελέτη προσομοίωσης του ΕΜΠ, λαμβάνοντας υπόψη κόστος δικαιωμάτων 80€/τόνο CO2, εκτιμά μεταβλητό κόστος της Πτολεμαΐδας 5 σε 100€/MWh, συντριπτικά χαμηλότερο από τις επίσημες εκτιμήσεις και στα ίδια επίπεδα με τους προηγούμενους υπολογισμούς μας.

Επίσης, με βάση τα στοιχεία λειτουργίας του νέου σταθμού ο προηγούμενος Υπουργός ΠΑΝ κύριος Κώστας Σκρέκας είχε δηλώσει το Φεβρουάριο 2023: “Αδιαπραγμάτευτη επιλογή μας η Πράσινη Μετάβαση – Η Πτολεμαΐδα 5 μας δίνει χρόνο και θωρακίζει και την ενεργειακή μας επάρκεια” και επεξήγησε ότι : « Η Πτολεμαΐδα 5» είναι μονάδα πολύ πιο εξελιγμένη σε σχέση με τις παλαιότερες λιγνιτικές μονάδες της χώρας, καθώς για να παράγει μια λιγνιτική μεγαβατώρα χρησιμοποιεί ενάμιση τόνο λιγνίτη χαμηλής θερμικής αξίας, έναντι 2,2 τόνων λιγνίτη που χρησιμοποιούν οι υφιστάμενες μονάδες. Έχει κόστος λιγνίτη 30 ευρώ/MWh, έναντι 45 ευρώ που έχει μια υφιστάμενη μονάδα και παράγει έναν τόνο διοξείδιο του άνθρακα, σε σχέση με 1,4 τόνους που παράγεται τώρα. Οι παλιές μονάδες έχουν κόστος άνθρακα 120 ευρώ και αυτή 90. Η νέα μονάδα που ήδη λειτουργεί, μπορεί να ανταγωνιστεί υφιστάμενες μονάδες φυσικού αερίου και άρα μπορεί να λειτουργήσει και όταν οι τιμές του φυσικού αερίου είναι σε χαμηλότερα επίπεδα από τα σημερινά. Άρα μας δίνει χρόνο για τη δίκαιη μετάβαση και φυσικά θωρακίζει και την ενεργειακή μας επάρκεια, καθώς θα παραμείνει ως «στρατηγική εφεδρεία» μετά το 2028».

Πρόσφατα υποστηρίχθηκε ότι ο λιγνίτης είναι το πιο ακριβό καύσιμο σήμερα στο μείγμα ηλεκτροπαραγωγής της χώρας και για αυτό πρέπει να αποσυρθεί, με βάση στοιχεία κόστους και τις Ευρωπαϊκές δεσμεύσεις της Χώρας. Εντούτοις, τα στοιχεία κόστους που αναφέρθηκαν δεν περιλαμβάνουν το σταθμό Πτολεμαΐδα 5 και κυρίως δεν αξιολογείται η ενεργειακή ασφάλεια που παρέχει ο λιγνίτης.

Τα περί Δίκαιης Μετάβασης

Το «αναλγητικό» για την απολιγνιτοποίηση στην Ελλάδα ήταν οι υποσχέσεις δίκαιης ενεργειακής μετάβασης με χρηματοδότηση επενδύσεων και τη δημιουργία νέων θέσεων εργασίας. Μετά από πέντε χρόνια πλέον, η απολιγνιτοποίηση και η δίκαιη μετάβαση παραμένουν ακόμη στα σχέδια.

Στις λιγνιτικές περιοχές περιμένουν ακόμη την υλοποίηση των υποσχέσεων. Τον Οκτώβρη του 2023, σε άρθρο με τον τίτλο «Το στοίχημα των 1,63 δις για τις λιγνιτικές περιοχές» επισημαίνεται ότι επί τέλους η Ελλάδα καλείται να αξιοποιήσει τους διαθέσιμους πόρους. Ήμασταν δηλαδή ακόμη στην αρχή.

Τον Δεκέμβρη 2023 ανακοινώθηκε «ότι στόχος της κυβέρνησης είναι να υπάρξει η μέγιστη ταχύτητα, ευελιξία και αποτελεσματικότητα, έτσι ώστε να μη χαθεί ούτε ένα ευρώ από τους διαθέσιμους πόρους». Στη συνέχεια αποκαλύφθηκε ότι έχει εξειδικευτεί το 49% του προγράμματος με προϋπολογισμό 791 εκατ. ευρώ επί συνολικού ύψους 1,6 δισ. ευρώ. Παραμένουμε λοιπόν στο μέσον της αρχικής φάσης.

Τη δίκαιη μετάβαση την αντιλαμβάνομαι με ένα απλό όρο, ότι δηλαδή οι κανόνες που συμφωνούνται πρέπει να εφαρμόζονται από όλους τους ρυπαίνοντες. Αποκαλύπτεται όμως από τον Guardian ότι οι μισές εκπομπές διοξειδίου του άνθρακα στην Ευρώπη γίνονται από μια «αριστοκρατία» τριάντα βιομηχανιών στις οποίες χορηγούνται δωρεάν άδειες. Έτσι, καταστρατηγείται η αρχή βάσει της οποίας επιβάλλονται τα δικαιώματα εκπομπών «αυτός που μολύνει πληρώνει». Μοιράζονται δηλαδή στη μέση οι ρυπαίνοντες, σε όσους πληρώνουν και στους «βαρόνους» που απαλλάσσονται (Γράφημα 2). Καταγγέλλεται επίσης ότι οι ευνοημένες εταιρίες αποκομίζουν ενίοτε κέρδη από τις πωλήσεις αδειών που τους περισσεύουν.

Γράφημα 2. Έσοδα της Ευρωπαϊκής Ένωσης από πωλήσεις, αλλά και μη εισπραχθέντα ποσά από δωρεάν παροχές δικαιωμάτων εκπομπών. Διάγραμμα: Guardian, Πηγή: WWF.

Χωρίς δωρεάν άδειες η ΔΕΗ, αλλά και χωρίς εκσυγχρονισμό των λιγνιτικών σταθμών ηλεκτροπαραγωγής για δεκαετίες, ήταν καταδικασμένη σε μαρασμό αφού αναγκάστηκε να εγκαταλείψει τον εγχώριο λιγνίτη προς όφελος του ακριβού εισαγόμενου φυσικού αερίου.

Η επιλογή αυτή έπληξε πολύ περισσότερο την Ελλάδα από τις βιομηχανικές χώρες της ΕΕ και υποκρύπτει υστεροβουλία της Γερμανίας, γιατί προστάτεψε τη βαριά της βιομηχανία, ενώ για την ηλεκτρική ενέργεια πίστευε πως θα είχε διαθέσιμο το φθηνό φυσικό αέριο της Ρωσίας.

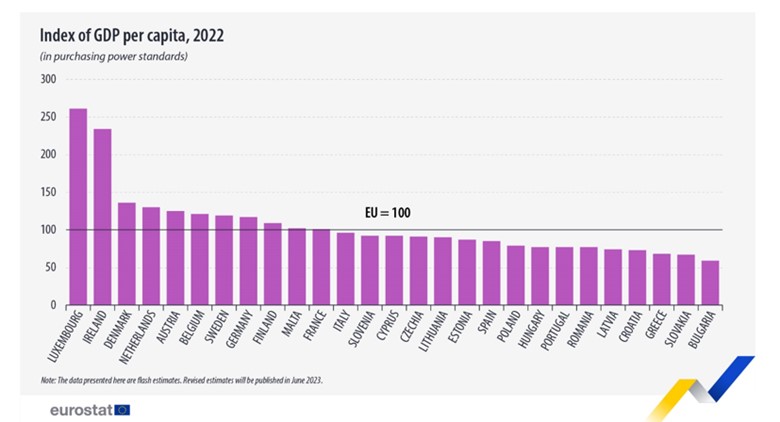

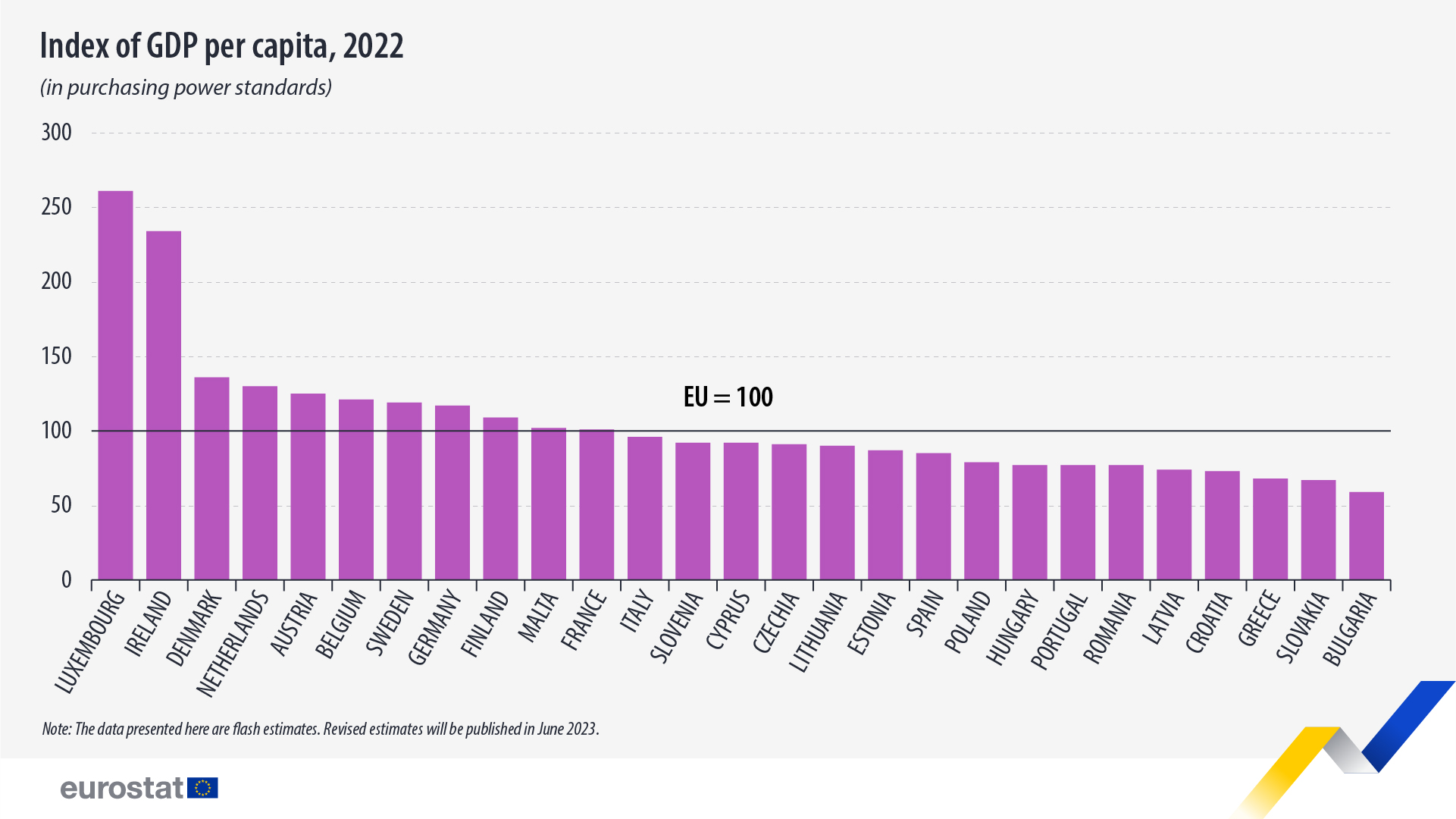

Εδώ και πολλά χρόνια, όμως, η Ελλάδα κακώς πληρώνει δικαιώματα. Έπρεπε από το 2013 να είναι η ενδέκατη χώρα με επιτρεπόμενη εξαίρεση, μαζί με τις δέκα ανατολικές χώρες για τις οποίες προβλέφθηκαν ειδικά μέτρα. Κριτήριο ήταν το μέσο κατά κεφαλήν ΑΕΠ, στο οποίο ελαφρά υπερείχε η Ελλάδα. Αλλά οι δέκα χώρες διατήρησαν τα δικαιώματά και για το διάστημα 2021-30, τώρα που η Ελλάδα είναι από τις πτωχότερες χώρες στην ΕΕ (Γράφημα 3). Πτωχή, πλην όμως …. υπερήφανη και πρωταθλήτρια στη μείωση εκπομπών. Στα πλαίσια της δίκαιης μετάβασης δεν θα ήταν λογικό η Ελλάδα να διεκδικήσει ίση μεταχείριση;

Γράφημα 3. Με κριτήριο το μέσο κατά κεφαλήν ακαθάριστο προϊόν το 2022 η Ελλάδα είναι η δεύτερη πτωχότερη χώρα στην ΕΕ.

Η συμμετοχή Δημοτικών Επιχειρήσεων στις επενδύσεις ΑΠΕ

Ένα θέμα που προέκυψε πρόσφατα είναι η τοποθέτηση φωτοβολταϊκών σε λίμνες ή ταμιευτήρες φραγμάτων. Διάβασα στον τύπο προχθές, ότι το ζήτημα έχει πάρει διαστάσεις στον Δήμο Αγράφων, στον οποίο η τοπική κοινωνία αισθάνεται ότι μετατρέπεται σε «μπαταρία» της υπόλοιπης Ελλάδας. Καταλαβαίνω την αγανάκτηση, αλλά και την υπερβολή. Τι να πουν οι λιγνιτικές περιοχές;

Δεν είναι δυνατόν, όμως, η όποια κυβέρνηση να αδειοδοτεί περιοχές της τοπικής αυτοδιοίκησης για όποια επιχειρηματική δράση, απουσία της Τοπικής Αυτοδιοίκησης. Και δεν εννοώ ότι στη συγκεκριμένη περίπτωση πρέπει να ερωτηθούν και να συμφωνήσουν. Αυτό είναι το ελάχιστο. Διαθέτουν δημοτικούς φυσικούς πόρους χωρίς τους οποίους δεν μπορεί να γίνει η επένδυση. Δικαιούνται συνεπώς η παραχώρηση των πόρων αυτών να αναγνωρισθεί ως συμμετοχή τους στην επένδυση και να απαιτήσουν η συμμετοχή τους αυτή να αναγνωριστεί με ποσοστό της εταιρίας του επενδυτή. Ως εταιρική συμμετοχή των Δήμων θα μπορούσε να θεωρηθεί και η ηλεκτρική γραμμή σύνδεσης με το εθνικό δίκτυο, με χρηματοδότηση από το Σχέδιο Ανάκαμψης.

Πιστεύω ότι η συμμετοχή της τοπικής αυτοδιοίκησης στις ενεργειακές επενδύσεις με μικρότερες μονάδες ανανεώσιμης ενέργειας, της τάξεως των 100 μεγαβάτ για τοπική κατανάλωση, θα είναι καλλίτερη ως λύση αντί για το ολιγοπώλιο με μεγάλες μονάδες για υπερτοπική κατανάλωση. Και το λέω αυτό εντυπωσιασμένος, γιατί η στρατηγική αυτή υλοποιείται ήδη στη Γερμανία. Στη Λειψία ο Δήμος μετέτρεψε παλιό λιγνιτικό σταθμό σε σταθμό «έτοιμο για υδρογόνο», χάρις σε αεριοστροβίλους νέας τεχνολογίας. Στο Αμβούργο επίσης υπάρχουν σε εξέλιξη διαβουλεύσεις για την μετατροπή λιγνιτικού σταθμού που κατασκευάστηκε το 2015 σε σταθμό παραγωγής υδρογόνου από ΑΠΕ.

Εικόνα 1. Δημοτικός σταθμός ηλεκτροπαραγωγής στη Λειψία από μετατροπή λιγνιτικού σταθμού.

Η εισαγωγή του υδρογόνου ως καυσίμου είναι υπόθεση μερικών ετών, έχει πλέον βελτιωθεί η τεχνολογία ηλεκτροπαραγωγής με αεριοστροβίλους, η απαιτούμενη επένδυση για τοπικούς σταθμούς των εκατό μεγαβάτ είναι πολύ μικρότερη από αυτή για λιγνιτικούς σταθμούς ή για τους μεγάλους υπερτοπικούς σταθμούς φυσικού αερίου, αμβλύνεται το θέμα των δικτύων και η επένδυση μπορεί να υποστηριχθεί με συμμετοχή από τις κατά τόπους Περιφέρειες. Παραγωγή ηλεκτρικής ενέργειας με ΑΠΕ για ηλεκτρολυτικό υδρογόνο είναι η επόμενη φάση εξέλιξης και η δίκαιη μετάβαση που αξίζουν τα λιγνιτικά κέντρα Δυτικής Μακεδονίας και Μεγαλόπολης. Αντί λοιπόν να περικόπτεται η ηλεκτρική ενέργεια από ΑΠΕ θα αξιοποιείται για ηλεκτρόλυση και παραγωγή υδρογόνου.

Το πλεονέκτημα της Πτολεμαΐδας 5

Εδώ έρχεται και ο σπουδαίος ρόλος της λιγνιτικής μονάδας Πτολεμαΐδα 5 ως λύση προσωρινή για τη μετάβαση στη τεχνολογία υδρογόνου, υπόθεση μερικών ετών. Τα πολιτικά επιχειρήματα ότι ο λιγνίτης είναι ρυπογόνος και ακριβός είναι προσχηματικά για την ευημερία του φυσικού αερίου. Οι τιμές φυσικού αερίου είναι κυμαινόμενες και απρόβλεπτες σε συγκεκριμένη χρονική στιγμή, μπορεί όμως εκτιμηθεί από τα πρόσφατα δεδομένα ένα εύρος διακύμανσης μεταξύ 20 και 50 €/MWh. Στις χαμηλές τιμές πλεονεκτεί ο νέος σταθμός φυσικού αερίου Αγίου Νικολάου, αλλά για τιμές άνω των 35 €/MWh ο λιγνίτης είναι ανταγωνιστικός. Και αυτό ισχύει και σήμερα, 25/5/24,με το φυσικό αέριο στα 35 €/MWh.

Συμβαίνει η αύξηση τιμών φυσικού αερίου να συνοδεύεται από αύξηση των δικαιωμάτων που είναι σήμερα στα 76 €/MWh, ως αποτέλεσμα προβλέψιμης πολιτικής της ΕΕ. Αυτό όμως δεν είναι πρόβλημα για το λιγνίτη, διότι η αύξηση τιμής του φυσικού αερίου επιβαρύνει διπλάσια το κόστος μεγαβατώρας από φυσικό αέριο, αφού η απόδοση σταθμών κυμαίνεται μεταξύ 0,5 και 0,6 και η διαφορά αυτή είναι συνήθως μικρότερη από την αύξηση δικαιωμάτων.

Επιπλέον, με ορθή διαχείριση, η αγορά δικαιωμάτων μπορεί να γίνεται στις περιόδους μειωμένων τιμών. Για παράδειγμα, από τα μέσα Φεβρουαρίου μέχρι τα μέσα Μαρτίου 2024 τα δικαιώματα ήταν κάτω από 60 €/MWh. Με την αυτονόητη πολιτική της αγοράς δικαιωμάτων σε περιόδους χαμηλών τιμών η Πτολεμαΐδα 5, είναι σήμερα ανταγωνιστική και προς τον Άγιο Νικόλαο.

Η υποκρισία των στόχων μείωσης διοξειδίου του άνθρακα

Καιρός είναι πλέον οι πολιτικοί να μην οχυρώνονται πίσω από τους στόχους μείωσης του διοξειδίου του άνθρακα μόνο, γιατί εθελοτυφλούν για τις διαρροές μεθανίου που είναι χειρότερες. Τώρα μόλις συζητούν για τη μέτρηση των εκπομπών μεθανίου στην ΕΕ και μάλιστα έσπευσαν να επιβάλουν δικαιώματα εκπομπής μεθανίου στη ναυτιλία, με το όφελος εσόδων βέβαια.

Η στρατηγική στο θέμα των εκπομπών θα πρέπει να βελτιστοποιεί το συνδυασμό τριών παραγόντων, του κόστους που μεταφέρεται στην κατανάλωση, τον χρονικό ορίζοντα στόχου και το στόχο ως ποσοστό μείωσης των αερίων θερμοκηπίου συνολικά και όχι μόνο του διοξειδίου του άνθρακα. Η μετατόπιση του χρονικού στόχου μετά το 2050 είναι αναπόφευκτη, γιατί ακόμη και αν τον επιτύχουν ορισμένες χώρες θα είναι η μειοψηφία και οι συνολικές εκπομπές αερίων θερμοκηπίου θα παραμένουν σε υψηλά επίπεδα από τις δραστηριότητες στις αναπτυσσόμενες χώρες.

Έχει επικρατήσει η αναφορά στο διοξείδιο γιατί είναι ο στόχος της κούρσας τεχνολογίας και τα δικαιώματα διοξειδίου του άνθρακα αρκούν ως τρόπος φορολόγησης, είναι ένας πρακτικός και ασφαλής τρόπος χρηματοδότησης. Και η χρηματοδότηση γίνεται εις βάρος των καταναλωτών για την επιδότηση των βιομηχανιών και της έρευνας. Είναι σαφές ότι οι τεχνολογικοί στόχοι έχουν προτεραιότητα έναντι των περιβαλλοντικών και αυτό φαίνεται από την ανοχή για το μεθάνιο, γιατί απλούστατα είναι αναγκαίο επί του παρόντος το φυσικό αέριο για να κλείνει το ενεργειακό ισοζύγιο.

Η πρώτη ρεαλιστική τοποθέτηση πολιτικού για τις επιπτώσεις της περιβαλλοντικών στόχων στα οικονομικά των νοικοκυριών ήρθε από τη Βρετανία, αλλά με μισόλογα. Κατά την αναγγελία των εκλογών στο Ηνωμένο Βασίλειο στις 22 Μαΐου ο Πρωθυπουργός Rishi Sunak είπε «Δώσαμε προτεραιότητα στην ενεργειακή ασφάλεια και στα οικονομία των οικογενειών σας έναντι του περιβαλλοντικού δόγματος, με την πολιτική μας για μηδενικό στόχο».

Το άρθρο συμπληρώνει ομιλία μου στις 23 Μαΐου σε Επιστημονική Ημερίδα για την Έρευνα και Αξιοποίηση Ορυκτού Πλούτου της Χώρας. Ευχαριστώ τους διοργανωτές για την πρόσκληση και ιδιαίτερα τον Σύλλογο Συνταξιούχων ΙΓΜΕ. Στη μελέτη του λιγνιτικού ζητήματος συμμετέχω τα τελευταία χρόνια στα πλαίσια του Φορέα πολιτιστικής και κοινωνικής δράσης «ΑΛΛΟΣ ΤΟΠΟΣ» και τους ευχαριστώ για την έμπνευση και τη συνεργασία.

Ο Ευστάθιος Χιώτης είναι Δρ. Μεταλλειολόγος Μηχανικός ΕΜΠ, Μηχανικός Πετρελαίων Imperial College, πρώην διευθυντής στη Δημόσια Επιχείρηση Πετρελαίων και στο Ινστιτούτο Γεωλογίας και Ερευνών Υπεδάφους.

https://independent.academia.edu/Chiotis

https://www.researchgate.net/profile/Eustathios_Chiotis

https://energypress.gr/search-content?keys=%CE%A7%CE%B9%CF%8E%CF%84%CE%B7%CF%82

{kind=link}

{kind=link}