Αναστάσιος Σιδηρόπουλος

Οικονομολόγος

11 Απριλίου 2020

Εν μέσω της πανδημίας διάφορα σενάρια για την επόμενη μέρα της οικονομίας, τις περισσότερες φορές απαισιόδοξα – και όχι άδικα – βλέπουν το φως της δημοσιότητας. Και πώς να μην είναι όταν επί της ουσίας όλος ο πλανήτης βρίσκεται στην εντατική και η χώρα μας σε μερική καραντίνα από τα μέσα Μαρτίου με την πρόβλεψη για έναν τουλάχιστον ακόμη μήνα.

Φυσικά και προέχει η διασφάλιση της υγείας του πληθυσμού με το οποιοδήποτε κόστος, εάν θέλουμε να έχουμε υγιή τον σημαντικότερο συντελεστή παραγωγής, προκειμένου να υπάρχουν οι προϋποθέσεις για ανάπτυξη την επόμενη μέρα.

Ποια όμως μπορεί να είναι η επόμενη μέρα στο πεδίο της οικονομίας;

Οι προβλέψεις για μείωση του Ακαθάριστου Εγχώριου Προϊόντος (ΑΕΠ) στην Ελλάδα το 2020, σύμφωνα με διάφορες ανακοινώσεις οίκων αξιολόγησης και κυβερνητικών πηγών, κυμαίνονται από 4% έως 7%. Φυσικά, το τελικό ποσοστό της ύφεσης θα εξαρτηθεί από δύο βασικούς παράγοντες, από τη μια πλευρά την πορεία της πανδημίας ως προς τη διάρκειά της τόσο στη χώρα όσο και στον υπόλοιπο κόσμο και από την άλλη την αποτελεσματικότητα των οικονομικών μέτρων που πάρθηκαν και ενδεχομένως νέων που θα ληφθούν για τη στήριξη της οικονομίας και της επιχειρηματικότητας.

Ενδιαφέρον έχει να προσπαθήσουμε να προσεγγίσουμε το ποσοστό αυτό της ύφεσης μέσα από την ανάλυση των μέχρι σήμερα διαθέσιμων στατιστικών στοιχείων.

Αρχικά εξετάζουμε κάτω από ποιες συνθήκες η Ελλάδα μπήκε στην περιπέτεια αναλύοντας τα δεδομένα που συνθέτουν το Ακαθάριστο Εγχώριο Προϊόν (ΑΕΠ).

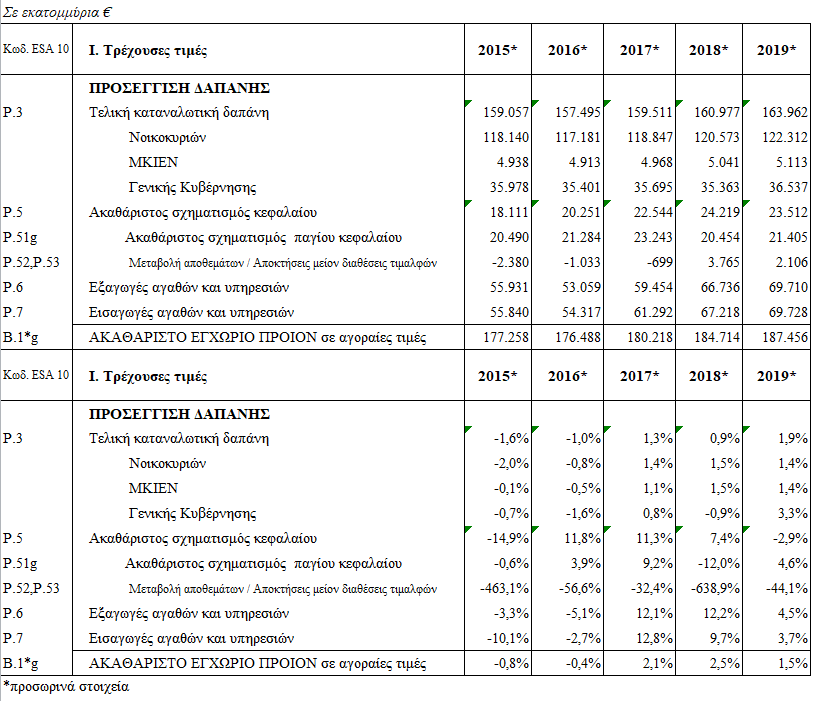

Ύστερα λοιπόν από την επεξεργασία διαθέσιμων στοιχείων της Ελληνικής Στατιστικής Υπηρεσίας (ΕΛΣΤΑΤ) για την τελευταία πενταετία 2015-2019 αναφορικά με την πορεία του ΑΕΠ από την προσέγγιση της δαπάνης, προκύπτουν οι ακόλουθοι πίνακες:

Από τους ανωτέρω πίνακες προκύπτουν τα ακόλουθα συμπεράσματα:

- Το ΑΕΠ σε τιμές αγοράς, μετά την υφεσιακή πορεία που ακολούθησε λόγω της δημοσιονομικής κρίσης από το 2009 έως το 2016, παρουσίασε ρυθμούς αύξησης κατά την τελευταία 3ετία 2017-2019 κατά 2,1%, 2,5 και 1,5% αντίστοιχα σε όρους ονομαστικής μεταβολής.

- Η κατανάλωση των νοικοκυριών παρουσιάζει μια σταθερή ετήσια αύξηση κατά την τελευταία τριετία της τάξης του 1,5%.

- Οι δαπάνες της γενικής κυβέρνησης (δημόσια διοίκηση, εκπαίδευση, υγεία, κ.λπ.) μόλις κατά το τελευταίο έτος (2019) παρουσιάζουν αξιοσημείωτη αύξηση κατά 3,3%.

- Το σκέλος των επενδύσεων έχει σημαντικά ποσοστά αύξησης κατά την 3ετία 2016-2018 (11,8%, 11,3% και 7,4% αντίστοιχα) με μια κάμψη κατά 2,9% το 2019.

- Το ισοζύγιο εξαγωγών – εισαγωγών δεν επηρεάζει την διαμόρφωση του ΑΕΠ, επειδή οι αυξήσεις και των δύο μεγεθών είναι περίπου ισόποσες.

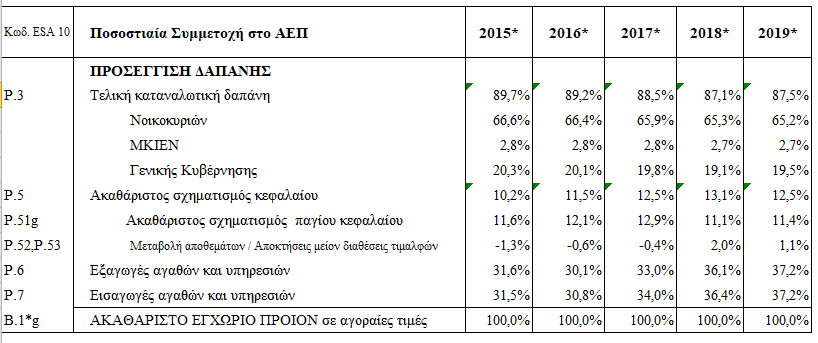

- Η επιμέρους βαρύτητα των μεγεθών που επηρεάζουν το ΑΕΠ είναι κατά μέσο όρο την τελευταία 5ετία:

Ø Κατανάλωση νοικοκυριών 65%

Ø Κατανάλωση μη κερδοσκοπικών ιδρυμάτων (ΜΚΙΕΝ): 3%

Ø Κατανάλωση Γενικής Κυβέρνησης: 20%

Ø Επενδύσεις: 12%

Σύμφωνα λοιπόν με το τελευταίο συμπέρασμα σχετικά με το ειδικό βάρος των επιμέρους μεγεθών που διαμορφώνουν το ΑΕΠ της χώρας, η Ιδιωτική Κατανάλωση είναι αυτή που καθορίζει στο μεγαλύτερο βαθμό (65%) τον ρυθμό ανάπτυξης, ακολουθούμενη από τις Δαπάνες της Γενικής Κυβέρνησης (20%), ενώ οι Επενδύσεις είναι στην τρίτη θέση με μόλις 12%, γεγονός που θα πρέπει να αποτελέσει κρίσιμο ζήτημα αναπτυξιακής πολιτικής. Αυτό βέβαια είναι πιο μεσο-μακροπρόθεσμο για να το εξετάσουμε τώρα.

Το κρισιμότερο ζήτημα είναι σήμερα, με τη συγκεκριμένη μακροοικονομική διάρθρωση της ελληνικής οικονομίας, να βγει η χώρα κατά το δυνατόν με τις λιγότερες απώλειες από την κρίση της πανδημίας, όταν ουσιαστικά ο μεγαλύτερος αιμοδότης του ΑΕΠ που είναι η ιδιωτική κατανάλωση θα είναι τουλάχιστον κατά 2 μήνες σε καραντίνα με αποτέλεσμα τη διαμόρφωση συνθηκών ανεπαρκούς ζήτησης.

Συνεπώς, αποτελεί μονόδρομο για την οικονομία της χώρας το συνολικό βάρος της συγκράτησης της αναμενόμενης πτώσης του ΑΕΠ να το σηκώσει κατά προτεραιότητα η αύξηση της Κατανάλωσης της Γενικής Κυβέρνησης με δαπάνες κυρίως για την εκπαίδευση, την δημόσια υγεία, τη δημόσια διοίκηση, το παραγωγικό περιβάλλον και τις μικρομεσαίες επιχειρήσεις.

Σε πρόσφατα δημοσιοποιημένη έκθεση (Ανάλυση Επικαιρότητας, 3/2020) του Κέντρου Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ) τεκμηριώνονται οι σημαντικές πολλαπλασιαστικές επιδράσεις των κρατικών καταναλωτικών δαπανών.

Συγκεκριμένα αναφέρεται ότι για κάθε 1 εκ. € αύξησης των κρατικών δαπανών προκαλείται μια συνολική (άμεση και έμμεση) αύξηση του ΑΕΠ κατά περίπου 1,487 εκ. € και της απασχόλησης κατά 33.524 εργαζόμενους.

Στο σενάριο που η κρατική καταναλωτική δαπάνη για την αντιμετώπιση των συνεπειών του COVID-19 ανέλθει σε 5 δις € τότε οι επιπτώσεις θα είναι:

- Αύξηση του ΑΕΠ κατά 3,97 μονάδες

- Αύξηση της συνολικής απασχόλησης κατά 167 χιλ. εργαζόμενους ή κατά 3,9 μονάδες

- Αύξηση του ελλείμματος ισοζυγίου αγαθών και υπηρεσιών κατά 1,8 δις (λόγω αύξησης της εισαγωγής βιομηχανικών προϊόντων).

Οι θετικές επιπτώσεις της αύξησης των κρατικών δαπανών στο ΑΕΠ και την απασχόληση θα αφορούν κυρίως στους τομείς της Δημόσιας Διοίκησης, της Εκπαίδευσης, της Υγείας, του Αγροτικού Τομέα, της Διαχείρισης Ακίνητης Περιουσίας, της Παραγωγής Τροφίμων, της Διαμονής και Εστίασης και του Λιανικού Εμπορίου μέσω της διαδικασίας των διακλαδικών σχέσεων που διέπουν την οικονομία της χώρας.

Ενθαρρυντικό στοιχείο αποτελεί και η διαπίστωση του ΚΕΠΕ ότι οι μοναδιαίες πολλαπλασιαστικές επιδράσεις των κρατικών δαπανών στην ελληνική οικονομία είναι ισχυρότερες από αυτές του τουριστικού τομέα που θα πληγεί σημαντικά και συνεπώς υπάρχει η δυνατότητα αντιστάθμισης των αρνητικών επιπτώσεων, λαμβάνοντας πάντοτε υπ’ όψη τη διάρκεια της πανδημίας.

Συγκεκριμένα, αναφέρεται ότι σε κάθε μείωση των εισπράξεων κατά 1 δις ευρώ του Τουριστικού Τομέα μπορεί να προκληθεί μια μείωση του ΑΕΠ κατά 0,57%, μείωση της απασχόλησης κατά 0,61% και αύξηση του ελλείμματος του ισοζυγίου αγαθών και υπηρεσιών κατά 675,52 εκατ. €, συνέπειες που σαφώς μπορούν να υπερκεραστούν από την αύξηση των κρατικών δαπανών όπως προαναφέρθηκε.

Ας δούμε λοιπόν πώς εκτιμάται να διαμορφωθεί ο ρυθμός ανάπτυξης της ελληνικής οικονομίας την επόμενη μέρα της πανδημίας. Φυσικά, όπως προαναφέρθηκε, παίζει καθοριστικό ρόλο ο χρόνος κατά τον οποίο θα λήξει η πανδημία και θα αρθούν τα περιοριστικά μέτρα με αποτέλεσμα την επανεκκίνηση της οικονομίας. Για το θέμα αυτό η επιστημονική κοινότητα δεν έχει καταλήξει λόγω των αχαρτογράφητων νερών ακόμη στα οποία πλέει ο COVID 19. Εκεί που καταλήγει η πλειοψηφία των σκέψεων είναι ότι με βάση τα σημερινά δεδομένα θα υπάρξει μια σταδιακή άρση του lockdown τον Μάιο. Από την άλλη πλευρά υπάρχει η αβεβαιότητα της πορείας του ιού τον επερχόμενο χειμώνα καθώς και η πορεία της πανδημίας στον υπόλοιπο κόσμο που σαφώς σε οικονομικό επίπεδο σαφέστατα επηρεάζει και την ελληνική οικονομία. Μια ελληνική οικονομία που λειτουργεί σε ένα παγκοσμιοποιημένο οικονομικό και όχι μόνο περιβάλλον με έντονες αλληλεπιδράσεις ως προς την διαμόρφωση του εμπορικού ισοζυγίου.

Συνεπώς μόνο με σενάρια μπορούμε να κάνουμε την προσέγγιση της πορείας της οικονομίας έχοντας υπ’ όψη όσα δεδομένα είναι διαθέσιμα στο ευρύ κοινό.

Στο πλαίσιο αυτό κάνουμε τις ακόλουθες παραδοχές:

- Ότι το μερικό lockdown θα διαρκέσει έως και τον Μάιο του 2020 (ενδεχομένως είναι απαισιόδοξο σενάριο με βάση την αποτελεσματικότητα των υγειονομικών μέτρων που έχουμε σήμερα).

- Ότι για την υπόλοιπη περίοδο μέχρι το τέλος του 2020 και με δεδομένη την αβεβαιότητα της εξέλιξης της πανδημίας θα υπάρξει μια υφεσιακή πορεία των κλάδων που πλήττονται, η οποία θα κυμανθεί κατά μέσο όρο στο 70% (σταδιακή αποκατάσταση έως τον Δεκέμβριο).

- Ότι για την περίοδο του lockdown (για το 2μηνο μέσα Μαρτίου – μέσα Μαΐου) οι κλάδοι της ελληνικής οικονομίας έχουν πληγεί σε διαφορετικό βαθμό.

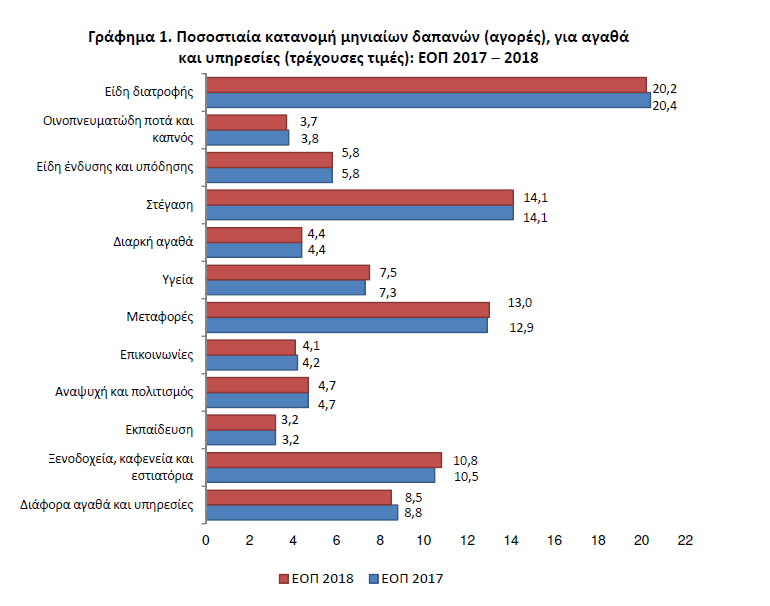

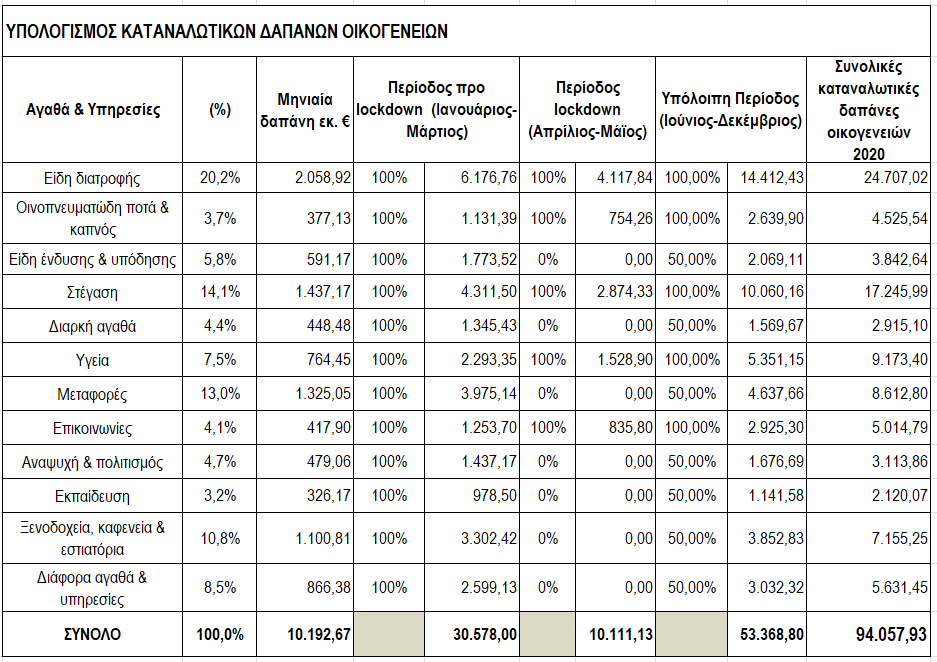

- Οι καταναλωτικές δαπάνες ανά κατηγορία με βάση την Έρευνα οικογενειακών προϋπολογισμών της ΕΛΣΤΑΤ (2018) η οποία παρουσιάζεται στον ακόλουθο πίνακα, προσδιορίζουν τον σημαντικότερο συντελεστή διαμόρφωση του ΑΕΠ (65%) και αποτελεί το κρισιμότερο μέγεθος για τον υπολογισμό της ύφεσης.

Από τους κλάδους του διαγράμματος αυτοί οι οποίοι θεωρούμε ότι δεν επηρεάζονται ή ελάχιστα επηρεάζονται κατά τη διάρκεια του lockdown είναι οι ακόλουθοι:

- Είδη διατροφής

- Οινοπνευματώδη ποτά και καπνός

- Στέγαση

- Υγεία

- Επικοινωνίες

Οι κλάδοι αυτοί αντιπροσωπεύουν αθροιστικά το 42,1% του οικογενειακής καταναλωτικής δαπάνης, ενώ για τους υπόλοιπους που ανέρχονται συνολικά στο 57,9% κάνουμε την παραδοχή ότι επηρεάζονται σημαντικά.

Λαμβάνοντας υπ’ όψη ότι η συνολική καταναλωτική δαπάνη των νοικοκυριών το 2019 ανήλθε σε 122,312 δις € (65% του ΑΕΠ σε τρέχουσες ονομαστικές τιμές), τότε η εκτίμηση για τις επιμέρους οικογενειακές δαπάνες ανά κατηγορία προϊόντος μέχρι το τέλος του 2020 με τις παραδοχές που ήδη τέθηκαν παρουσιάζεται στον ακόλουθο πίνακα:

Συνεπώς, η μείωση της συνολικής ιδιωτικής κατανάλωσης με βάση τους ανωτέρω υπολογισμούς εκτιμάται ότι θα ανέλθει σε 28.254 εκ. € (122.312 – 94.058).

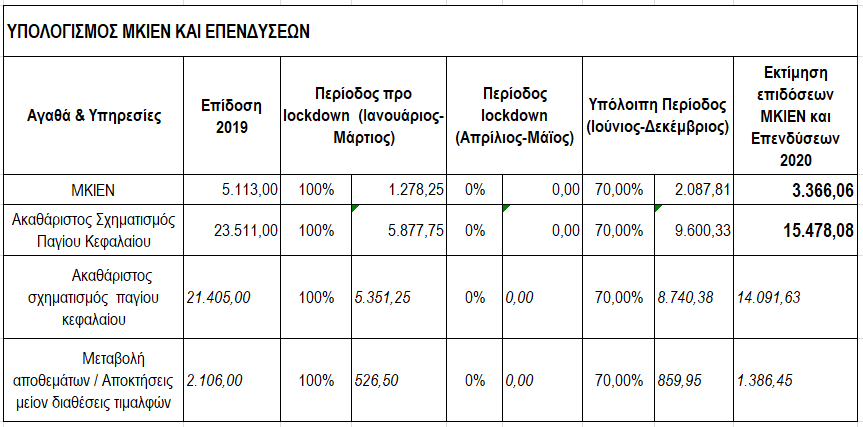

Εάν θεωρήσουμε ότι οι λογαριασμού των MKIEN και των Επενδύσεων θα κινηθούν ανάλογα με τους κλάδους που επηρεάζονται από το lockout, τότε έχουμε τις ακόλουθες εκτιμήσεις:

Συνεπώς, η μείωση της συνολικής ιδιωτικής κατανάλωσης με βάση τους ανωτέρω υπολογισμούς εκτιμάται ότι θα ανέλθει σε 28.254 εκ. € (122.312 – 94.058).

Εάν θεωρήσουμε ότι οι λογαριασμού των MKIEN και των Επενδύσεων θα κινηθούν ανάλογα με τους κλάδους που επηρεάζονται από το lockout, τότε έχουμε τις ακόλουθες εκτιμήσεις:

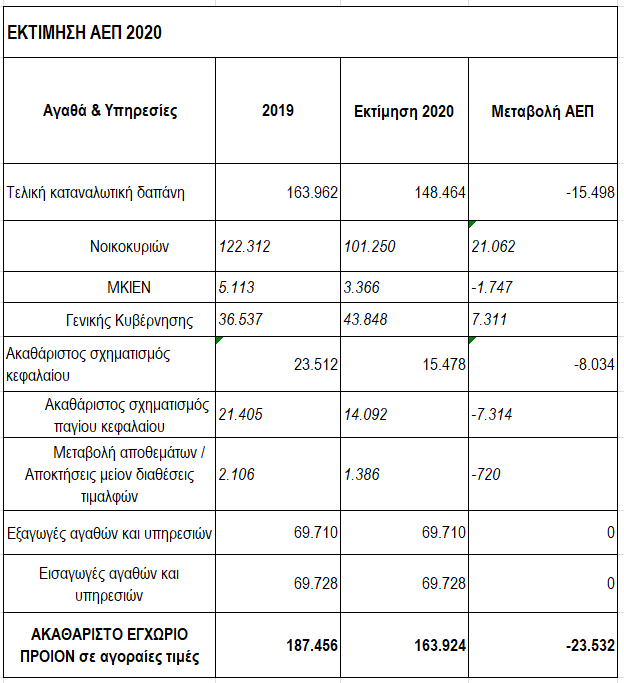

Σύμφωνα με τον πίνακα και λαμβάνοντας υπόψη τις παραδοχές που εκτενώς αναλύθηκαν, προκύπτει ότι η συνολική εκτιμώμενη μείωση του ΑΕΠ της χώρας θα είναι 23.532 εκ. €, ποσό που αντιστοιχεί σε μια μείωση κατά 7,65%.

Αντίθετα, η μη έκτακτη αύξηση των κρατικών δαπανών θα είχε σαν άμεσο αποτέλεσμα την μείωση του ΑΕΠ κατά 16,45%.

Θα πρέπει να αναφερθεί ότι η ανωτέρω ανάλυση αφορά το σύνολο της χώρας. Προφανώς οι επιπτώσεις της πανδημίας στις επιμέρους περιφέρειες εξαρτώνται από το συγκεκριμένο παραγωγικό προφίλ που έχει η καθεμιά και τους παραγωγικούς κλάδους που επηρεάζονται λιγότερο ή περισσότερο.

Τέλος, για λόγους ιστορικούς σημειώνω ότι πριν την εκδήλωση της υγειονομικής κρίσης οι προβλέψεις για το ρυθμό ανάπτυξης της χώρας το 2020 ήταν 2,8 μονάδες περίπου.

{kind=link}