Μεγαλύτερο μέρος της αξίας των ακινήτων καλύπτουν πλέον τα στεγαστικά δάνεια, σύμφωνα με στοιχεία της IMS-FC για το δεύτερο τρίμηνο του 2026. Ο μέσος δείκτης χρηματοδότησης αυξήθηκε σε όλες τις κατηγορίες δανείων, ενώ στις περισσότερες περιπτώσεις οι τράπεζες εγκρίνουν σχεδόν ολόκληρο το ποσό που ζητά ο ενδιαφερόμενος. Η εξέλιξη αποκτά ιδιαίτερη σημασία σε μια περίοδο κατά την οποία οι τιμές των κατοικιών συνεχίζουν να αυξάνονται και απαιτείται υψηλότερη ίδια συμμετοχή από τους αγοραστές.

Οι τράπεζες χρηματοδοτούν μεγαλύτερο ποσοστό της εκτιμημένης αξίας των ακινήτων σε σχέση με έναν χρόνο νωρίτερα, όπως προκύπτει από τα δεδομένα της IMS-FC, μεσίτη πιστώσεων στεγαστικών δανείων και συνεργάτη του Spitogatos.

Ο δείκτης Loan-to-Value, γνωστός ως LTV, αποτυπώνει το ποσοστό της αξίας ενός ακινήτου που καλύπτεται από το δάνειο. Όσο υψηλότερος είναι ο δείκτης, τόσο μικρότερο μέρος της αγοράς πρέπει να καλύψει ο δανειολήπτης από δικά του κεφάλαια.

Η αύξηση του LTV καταγράφηκε σε όλες τις κατηγορίες δανείων κατά το δεύτερο τρίμηνο του 2026. Σύμφωνα με τα στοιχεία, ανάλογα με το πιστοληπτικό προφίλ του ενδιαφερομένου, η χρηματοδότηση μπορεί σε ορισμένες περιπτώσεις να φτάσει έως και το 90% της εκτιμημένης αξίας του ακινήτου.

Μεγαλύτερη αύξηση στα μικρότερα δάνεια

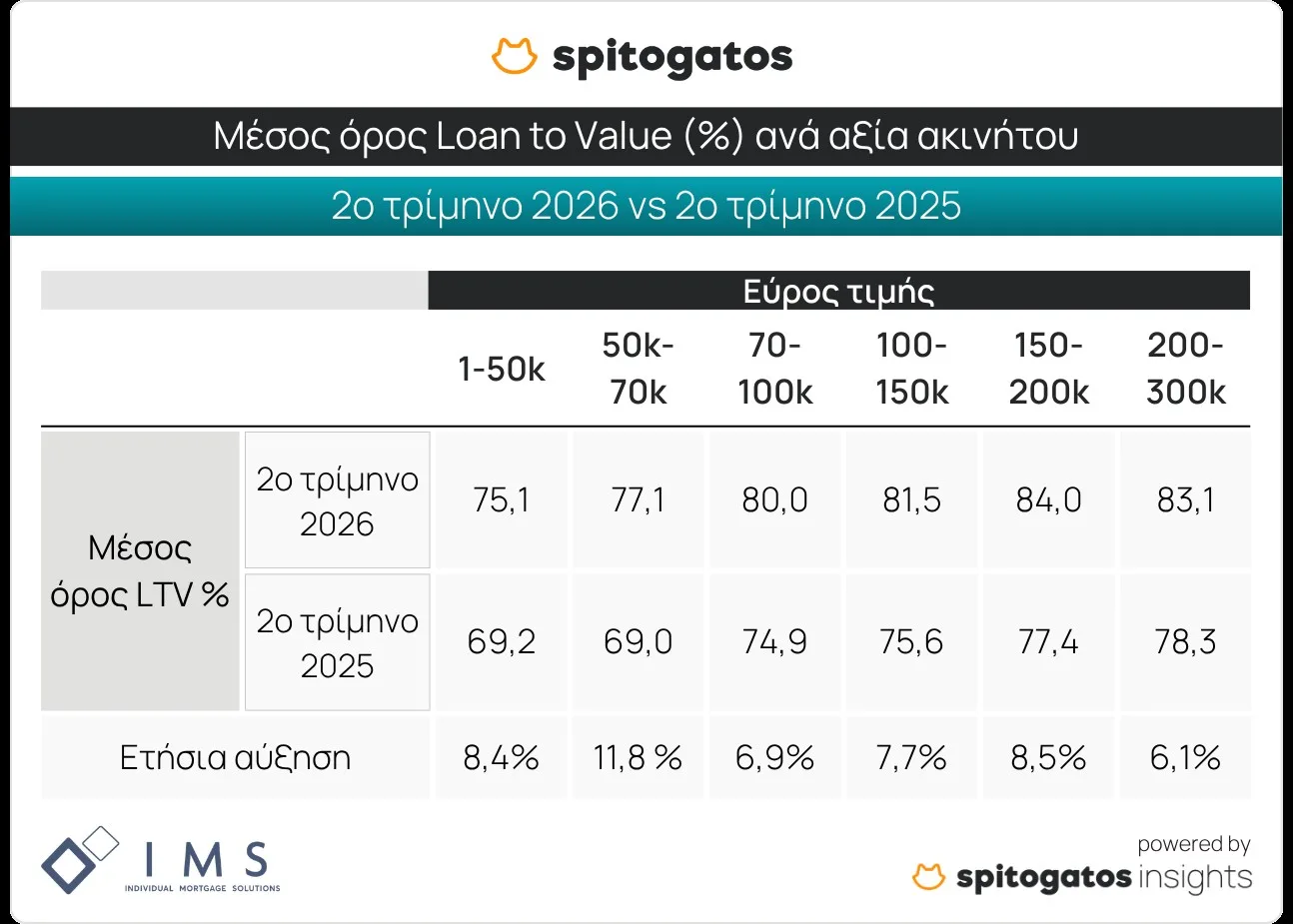

Στα στεγαστικά δάνεια έως 50.000 ευρώ, ο μέσος δείκτης LTV διαμορφώθηκε στο 75,1%, από 69,2% το αντίστοιχο τρίμηνο του 2025. Πρόκειται για αύξηση σχεδόν έξι ποσοστιαίων μονάδων.

Στις υψηλότερες κατηγορίες δανείων, ο μέσος δείκτης χρηματοδότησης κυμαίνεται από 79% έως 84%, καταγράφοντας ετήσια άνοδο από έξι έως 8,6 ποσοστιαίες μονάδες.

Για δάνεια από 150.000 έως 200.000 ευρώ, το μέσο LTV ανέρχεται στο 84%, ενώ για ποσά από 200.000 έως 300.000 ευρώ διαμορφώνεται κοντά στο 83,1%.

Η μεταβολή μπορεί να μειώσει αισθητά το ποσό που πρέπει να διαθέσει ο αγοραστής από δικούς του πόρους. Ενδεικτικά, αύξηση της χρηματοδότησης κατά πέντε ποσοστιαίες μονάδες σε ακίνητο αξίας 250.000 ευρώ αντιστοιχεί σε επιπλέον δάνειο 12.500 ευρώ.

Οι αυξήσεις στις τιμές ανεβάζουν την απαιτούμενη ίδια συμμετοχή

Η ενίσχυση της τραπεζικής χρηματοδότησης καταγράφεται ενώ οι ζητούμενες τιμές των κατοικιών συνεχίζουν να κινούνται ανοδικά. Ακόμη και όταν το ποσοστό χρηματοδότησης παραμένει σταθερό, η άνοδος της αξίας ενός ακινήτου αυξάνει σε απόλυτους αριθμούς το ποσό που πρέπει να καλύψει ο αγοραστής.

Για παράδειγμα, ίδια συμμετοχή 20% αντιστοιχεί σε 30.000 ευρώ για ακίνητο αξίας 150.000 ευρώ, αλλά αυξάνεται στις 40.000 ευρώ όταν η τιμή του ακινήτου φτάνει τις 200.000 ευρώ.

Η εξέλιξη αυτή ωθεί μέρος των υποψήφιων αγοραστών να αναζητά δάνεια που καλύπτουν μεγαλύτερο μέρος της αξίας του ακινήτου. Παράλληλα, φαίνεται ότι περισσότεροι δανειολήπτες αξιοποιούν στεγαστικά προϊόντα υψηλότερης χρηματοδότησης, τα οποία έχουν διαθέσει οι τράπεζες τα τελευταία χρόνια.

Εγκρίνεται σχεδόν ολόκληρο το αιτούμενο ποσό

Υψηλά παραμένουν και τα ποσοστά κάλυψης του ποσού που ζητούν οι υποψήφιοι δανειολήπτες.

Στα δάνεια έως 50.000 ευρώ, οι εγκρίσεις καλύπτουν κατά μέσο όρο το 95,7% του αρχικού αιτήματος. Στις μεγαλύτερες κατηγορίες, το αντίστοιχο ποσοστό κυμαίνεται από 83,1% έως 85,7%.

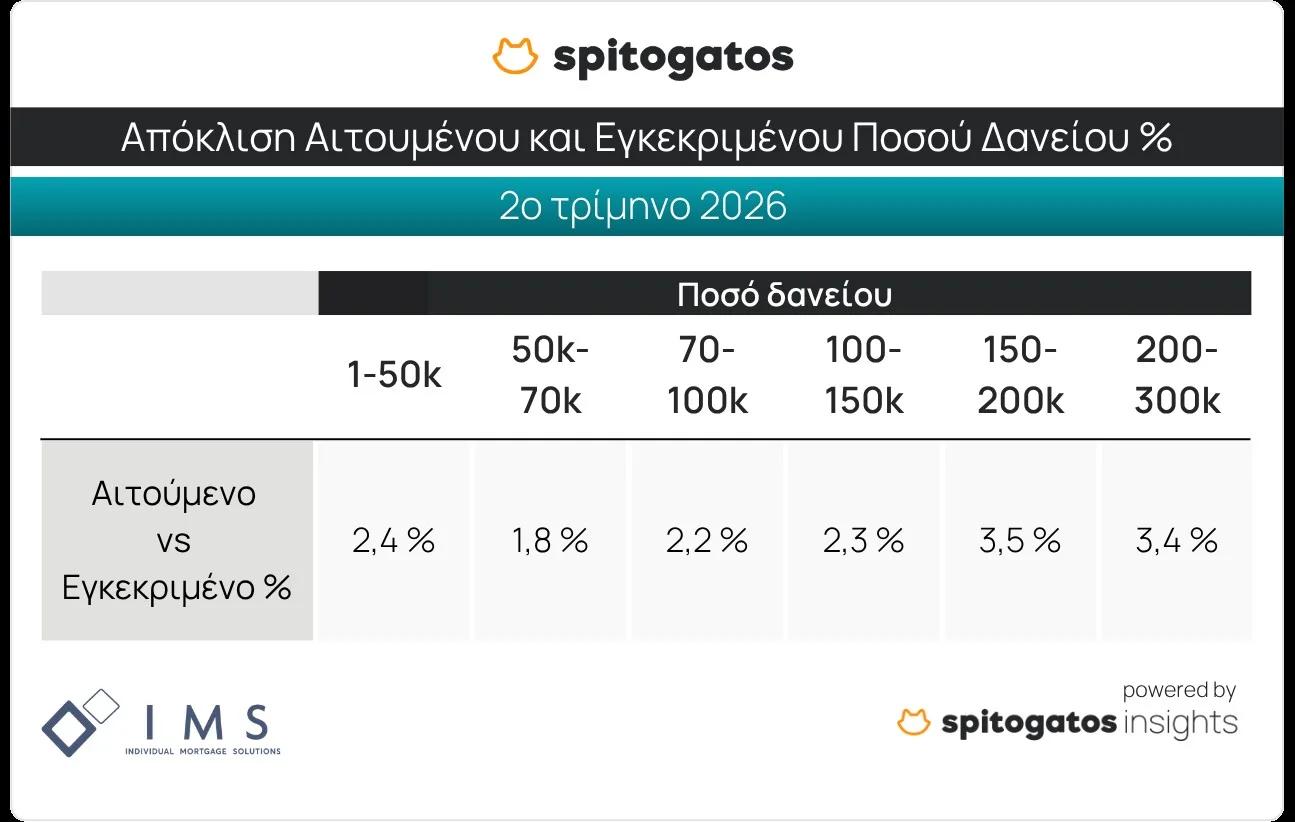

Παράλληλα, η διαφορά ανάμεσα στο ποσό που ζητείται και σε εκείνο που τελικά εγκρίνεται παραμένει περιορισμένη. Στα δάνεια έως 50.000 ευρώ η μέση απόκλιση ανέρχεται στο 2,4%, ενώ στις υψηλότερες κατηγορίες δεν ξεπερνά το 3,5%.

Τα στοιχεία της IMS-FC αφορούν αιτήσεις που έχουν υποβληθεί μέσω εξειδικευμένης διαμεσολάβησης. Επομένως, τα υψηλά ποσοστά εγκρίσεων ενδέχεται να συνδέονται και με την προετοιμασία των φακέλων, τον αρχικό έλεγχο της οικονομικής δυνατότητας των ενδιαφερομένων και την επιλογή τράπεζας με κριτήρια που ανταποκρίνονται καλύτερα στο προφίλ κάθε δανειολήπτη.

Σε αρκετές περιπτώσεις, οι ενδιαφερόμενοι ζητούν προέγκριση πριν επιλέξουν συγκεκριμένο ακίνητο και δηλώνουν το μέγιστο ποσό που ενδέχεται να χρειαστούν. Όταν τελικά αγοράζουν κατοικία χαμηλότερης αξίας, το ύψος του δανείου προσαρμόζεται προς τα κάτω.

{kind=link}