Σε χαρτογράφηση των “κόκκινων” δανείων ανά γεωγραφική περιφέρεια σε όλη τη χώρα έχουν προχωρήσει οι τράπεζες προκειμένου να αντλήσουν σημαντικά στοιχεία για τον εντοπισμό των στρατηγικών κακοπληρωτών.

Τα στοιχεία που έχουν συλλέξει οι τράπεζες και παρουσιάζει το “Κ” δείχνουν ότι περιοχές με χαμηλότερο διαθέσιμο εισόδημα εμφανίζουν υψηλότερα ποσοστά ανταπόκρισης στις δανειακές τους υποχρεώσεις. Αντιθέτως, δανειολήπτες κάτοικοι πλουσιότερων περιφερειών, ειδικά αυτών που εμφανίζουν συνεχή ροή τουριστικών εσόδων, εμφανίζουν τα μεγαλύτερα ποσοστά αθέτησης πληρωμών. Έτσι, όλως παραδόξως, οι κάτοικοι της φτωχότερης Ηπείρου εμφανίζουν τη μεγαλύτερη συνέπεια στην αποπληρωμή των δανείων τους, παρουσιάζοντας μάλιστα δείκτη NPLs χαμηλότερο και από τον μέσο όρο ανά την επικράτεια! Επιβεβαιώνεται, με αυτόν τον τρόπο, ότι η κρίση ευθύνεται μόνο εν μέρει για τη μη αποπληρωμή των δανειακών υποχρεώσεων των δανειοληπτών και δικαιώνεται το ρηθέν “πτωχός πλην τίμιος”.

“Πυξίδα” για τους πλειστηριασμούς

Εν όψει της υλοποίησης των νέων, απαιτητικότερων στόχων για τη μείωση των “κόκκινων” δανείων στην τριετία 2019-2021, ο εντοπισμός των στρατηγικών κακοπληρωτών κρίνεται πρωταρχικής σημασίας. Ο SSM έχει επισημάνει στις τράπεζες ότι πρέπει να στραφούν κατά του υψηλού ποσοστού των οφειλετών που, αν και έχουν τη δυνατότητα, εντούτοις αποφεύγουν εκ συστήματος την πληρωμή των οφειλών τους. Το θέμα κρίνεται ιδιαίτερης σημασίας προκειμένου να αποκατασταθεί η κουλτούρα πληρωμών, η οποία διαβρώθηκε από την ενθάρρυνση κινημάτων “Δεν πληρώνω”, με αποτέλεσμα την έξαρση του ποσοστού των μη εξυπηρετούμενων δανείων.

Ο εντοπισμός των περιοχών στις οποίες αφθονούν οι στρατηγικοί κακοπληρωτές έχει ζητηθεί από τον SSM σε συνάρτηση και με το πρόγραμμα των πλειστηριασμών από τις τράπεζες. Στην τελευταία επίσκεψη των “θεσμών” στην Αθήνα, συμπεριλαμβανομένου του SSM, επισημάνθηκε ότι ναι μεν οι ηλεκτρονικοί πλειστηριασμοί έχουν μπει σε σταθερά αυξητική τροχιά, ωστόσο δεν καλύπτουν όλη την περιφέρεια. Στο πλαίσιο αυτό, ζητήθηκε από τις τράπεζες η επέκταση των πλειστηριασμών με γεωγραφική κατανομή, κάτι που θα τσεκάρει πλέον ο SSM, παρακολουθώντας τις επιδόσεις των τραπεζών στη μείωση των “κόκκινων” δανείων.

Προς την κατεύθυνση του εντοπισμού των στρατηγικών κακοπληρωτών κινούνται και οι αλλαγές στον νόμο Κατσέλη, με μείζονα την άρση του τραπεζικού απορρήτου. Από τις 15 Σεπτεμβρίου, οπότε τέθηκαν σε εφαρμογή οι αλλαγές στον νόμο, περίπου 2.000 δανειολήπτες έχουν παραιτηθεί οικειοθελώς, επιβεβαιώνοντας, έτσι, την ικανότητά τους να αποπληρώσουν τα χρέη τους.

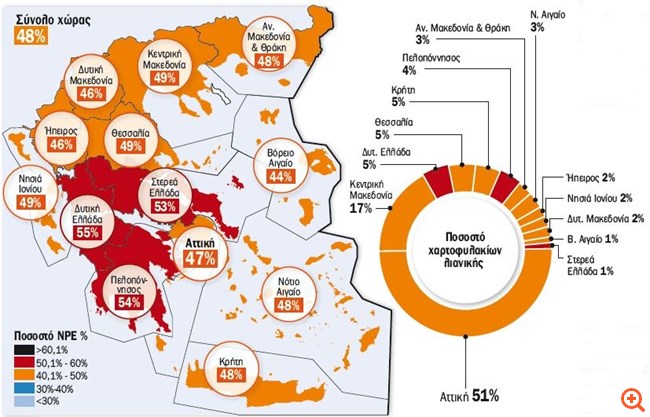

Τα ευρήματα των τραπεζών κατά τη χαρτογράφηση των NPΕs ανά την Ελλάδα (σημειώνεται ότι πρόκειται για ευρήματα που αφορούν δάνεια στεγαστικά, καταναλωτικά και προσωπικά) δείχνουν ότι, με μέσο όρο δείκτη NPΕs στο 48%, η περιοχή της Δυτικής Ελλάδας παρουσιάζει το υψηλότερο ποσοστό επισφαλειών, με δείκτη NPΕs 7 μονάδες υψηλότερο από τον μέσο, στο 55%. Ακολουθούν η Πελοπόννησος και η Στερεά Ελλάδα, με δείκτες NPΕs στο 54% και 53% αντίστοιχα. Στη Δυτική Ελλάδα συγκεντρώνεται το 5% του συνολικού χαρτοφυλακίου λιανικής τραπεζικής των τραπεζών, στην Πελοπόννησο το 4% και στη Στερεά Ελλάδα το 1%. Άνω του μέσου όρου του δείκτη NPΕs κινούνται τα νησιά του Ιονίου, η Θεσσαλία και η Κεντρική Μακεδονία (49%), στον μέσο όρο του 48% βρίσκονται η Κρήτη, το Νότιο Αιγαίο, η Ανατολική Μακεδονία και Θράκη, ενώ χαμηλότερα αυτού κινούνται η Δυτική Μακεδονία, η Ήπειρος (46%) και το Βόρειο Αιγαίο (44%). Η περιφέρεια Αττικής, που συγκεντρώνει το 51% του συνόλου των χαρτοφυλακίων λιανικής των τραπεζών, κινείται επίσης μία μονάδα χαμηλότερα του μέσου όρου NPEs, στο 47%.

Σημειώνεται ότι, βάσει των στοιχείων της Eurostat για την Ελλάδα, τη μεγαλύτερη αγοραστική δύναμη έχουν οι κάτοικοι των Αθηνών, με το 92% του ΑΕΠ της Ε.Ε., τη μικρότερη οι κάτοικοι στην Ανατολική Μακεδονία και Θράκη με το 46% και στην Ήπειρο με το 48%, ενώ σε σχετικά καλύτερη θέση βρίσκονται οι κάτοικοι του Νοτίου Αιγαίου με το 73% και των Ιονίων Νήσων με το 62% του ΑΕΠ της Ε.Ε.

Πέντε “φυλές” “κόκκινων” δανειοληπτών

Ποιος είναι ο “σκληρός πυρήνας” των στρατηγικών κακοπληρωτών

Με άξονα τις μέχρι στιγμής οικειοθελείς παραιτήσεις δανειοληπτών του νόμου Κατσέλη, οι τραπεζίτες εκτιμούν ότι τελικώς το ποσοστό των στρατηγικών κακοπληρωτών δεν θα απέχει από τις αρχικές εκτιμήσεις τους ότι αυτοί κινούνται στο 20%-25% των μη εξυπηρετούμενων δανείων. Αυτό σημαίνει δυνητικά ότι “κόκκινα” δάνεια 17-22 δισ. ευρώ από τον σωρό των 88 δισ. ευρώ θα μπορούσαν να αποπληρωθούν.

Ωστόσο, εσωτερικές έρευνες των τραπεζών δείχνουν ότι ο “σκληρός πυρήνας” των στρατηγικών κακοπληρωτών κινείται σε περίπου 11% των δανειοληπτών με μη εξυπηρετούμενα δάνεια. Αυτό σημαίνει ότι μη εξυπηρετούμενα δάνεια όλων των κατηγοριών (στεγαστικά, καταναλωτικά, επιχειρηματικά) περί τα 9,5 δισ. ευρώ αντιστοιχούν σε δανειολήπτες που συνειδητά δεν τα αποπληρώνουν.

Όπως αναφέρουν στο “Κ” τραπεζικές πηγές, το δύσκολο κομμάτι για τις τράπεζες, το οποίο κρύβει τους στρατηγικούς κακοπληρωτές που, αν και μπορούν, αρνούνται να αποπληρώσουν τα δάνειά τους, είναι το 35% των δανείων με καθυστέρηση άνω των 360 ημερών.

Έρευνα που είχε εκπονήσει για λογαριασμό των τραπεζών η PwC προκειμένου να εντοπιστεί η έκταση των στρατηγικών κακοπληρωτών χωρίζει τους δανειολήπτες με μη εξυπηρετούμενα δάνεια σε πέντε “φυλές”.

Καταρχάς στους νοικοκύρηδες, που αντιστοιχούν σε ποσοστό άνω του 50% των οφειλετών, οι οποίοι παρουσιάζουν αντικειμενικές δυσκολίες αποπληρωμής. Το υπόλοιπο ποσοστό μέχρι το 100% των δανειοληπτών με “κόκκινα” δάνεια περιλαμβάνει δανειολήπτες που πληρώνουν περιστασιακά, αναποφάσιστους, περιθωριακούς και στρατηγικούς κακοπληρωτές. Όσοι περιστασιακά καταβάλλουν κάποιες δόσεις, αναλογούν στο 5% των NPLs. Ποσοστό 15% δεν έχουν αποφασίσει αν θα πληρώσουν ή όχι τις οφειλές τους και αποφασίζουν αναλόγως της στάσης της τράπεζας.

Το ποσοστό των “βέρων” στρατηγικών κακοπληρωτών, οι οποίοι έχουν τη δυνατότητα να πληρώσουν αλλά δεν θέλουν, υπολογίζεται στο 10%-11%, ενώ οι υπόλοιποι είναι “περιθωριακοί” οφειλέτες, οι οποίοι ούτε θέλουν ούτε αντέχουν οικονομικά να αποπληρώσουν τα δάνειά τους και τους είναι αδιάφορες οι συνέπειες.

Πηγή: capital.gr