Αντίστροφα πλέον μετρά ο χρόνος για την υποβολή των φετινών φορολογικών δηλώσεων. Αφορούν τα εισοδήματα του 2020, χρονιά στην οποία χιλιάδες μισθωτοί, ελεύθεροι επαγγελματίες και ιδιοκτήτες ακινήτων είχαν και εισοδήματα από την αποζημίωση ειδικού σκοπού 534,00 ευρώ ή 800,00 ευρώ, εξαιτίας των αναστολών εργασίας. Τα ποσά αυτά, όπως και οι αποζημιώσεις που καταβλήθηκαν στους ιδιοκτήτες ακινήτων θα είναι αφορολόγητες, αλλά θα προσμετρηθούν για την κάλυψη των τεκμηρίων διαβίωσής των φορολογούμενων.

ΦΥΣΙΚΑ ΠΡΟΣΩΠΑ

- Μισθωτοί- Συνταξιούχοι

- Φυσικά πρόσωπα-Αγρότες

- Φυσικά πρόσωπα με εισόδημα από επιχειρηματική δραστηριότητα

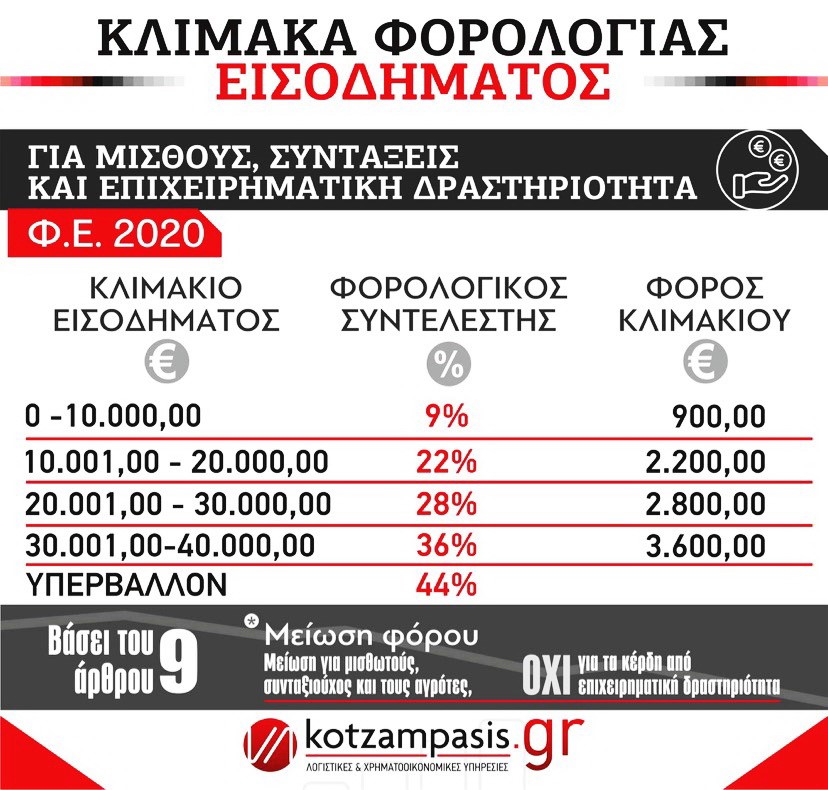

Η φορολογική κλίμακα για τις παραπάνω τρείς κατηγορίες είναι η εξής:

Τα ανωτέρω δεν εφαρμόζονται για το εισόδημα από μισθωτή εργασία που αποκτούν:

α) οι αξιωματικοί που υπηρετούν σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%), και

β) το κατώτερο πλήρωμα που υπηρετεί σε πλοία του Εμπορικού Ναυτικού και το οποίο φορολογείται με φορολογικό συντελεστή δέκα τοις εκατό (10%).

γ) οι κυβερνήτες, οι συγκυβερνήτες και οι μηχανικοί αεροσκαφών αεροπορικών εταιρειών με φορολογική κατοικία ή μόνιμη εγκατάσταση στην Ελλάδα, που είναι φορολογικοί κάτοικοι Ελλάδας για τη μηναία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%), και

δ) τα μέλη των Ανεξάρτητων Επιτροπών Προσφυγών του άρθρου 5 του ν. 4375/2016 (Α΄ 51) για τη μηνιαία αποζημίωση που λαμβάνουν και η οποία φορολογείται με φορολογικό συντελεστή δεκαπέντε τοις εκατό (15%).

Τα ως άνω εισοδήματα φορολογούνται αυτοτελώς με εξάντληση της φορολογικής υποχρέωσης των δικαιούχων τους μόνο γι’ αυτά.

ΝΟΜΙΚΑ ΠΡΟΣΩΠΑ – ΝΟΜΙΚΕΣ ΟΝΤΟΤΗΤΕΣ

-Προσωπικές εταιρείες (Ο.Ε., Ε.Ε.,)

-Συνεταιρισμοί και ενώσεις αυτών

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

-Λοιπές κοινοπραξίες (στις οποίες δεν συμμετέχουν μόνο προσωπικές εταιρείες) -Λοιπές νομικές οντότητες που δεν συμπεριλαμβάνονται ανωτέρω

-Μη κερδοσκοπικού χαρακτήρα νομικά πρόσωπα, σωματεία και ιδρύματα

-Α.Ε., Ε.Π.Ε., Ι.Κ.Ε.

-Κοινωνίες αστικού δικαίου, αστικές κερδοσκοπικές ή μη κερδοσκοπικές εταιρείες, συμμετοχικές ή αφανείς

-Κοινοπραξίες προσωπικών εταιρειών

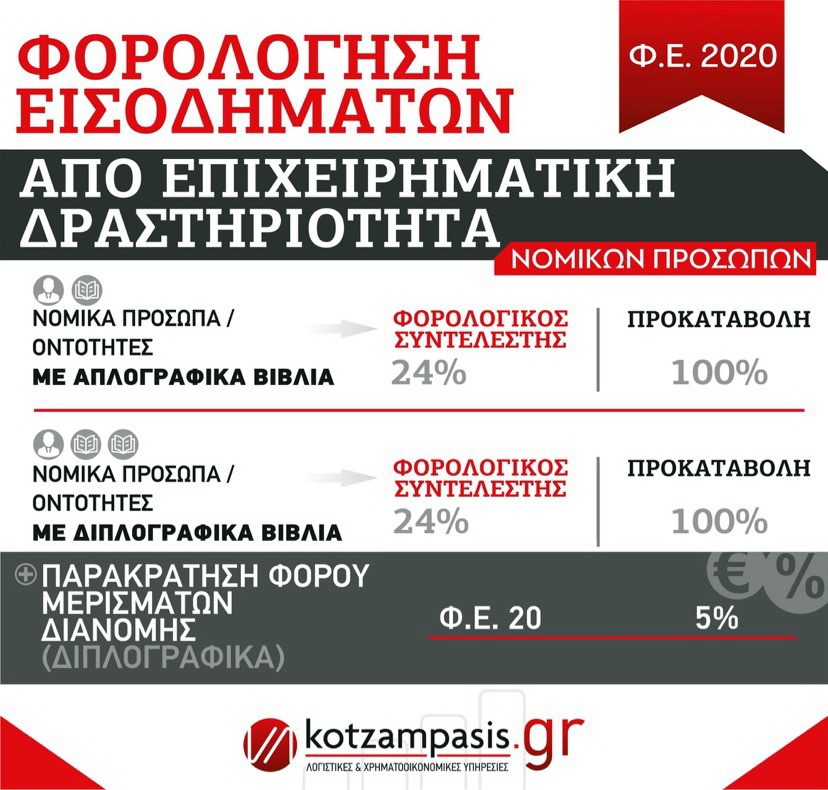

Η φορολογική κλίμακα για τις παραπάνω κατηγορίες είναι η εξής:

Μείωση της προκαταβολής φόρου

Φυσικά πρόσωπα

Με τις διατάξεις της παρ.1 του άρθρου 69 του ν.4172/2013 ορίζεται ότι όταν υποβάλλεται δήλωση για πρώτη φορά από φυσικό πρόσωπο που αποκτά εισόδημα από επιχειρηματική δραστηριότητα, το προς βεβαίωση ποσό της προκαταβολής του φόρου εισοδήματος περιορίζεται στο μισό.

Σε περίπτωση που τυχόν μειωθεί το εισόδημα άνω του είκοσι πέντε τοις εκατό (25%), ο φορολογούμενος μπορεί να ζητήσει με αίτησή του τη μείωση του φόρου που βεβαιώθηκε με τις διατάξεις του άρθρου 69 του ΚΦΕ. Η αίτηση υποβάλλεται μέχρι το τέλος του μήνα Σεπτεμβρίου. [Άρθρο 70 ΚΦΕ].

Νομικά πρόσωπα

Επίσης, με τις διατάξεις της παρ. 3 του άρθρου 71 του ν.4172/2013 ορίζεται ότι τα ποσοστά προκαταβολής φόρου εισοδήματος νομικών προσώπων και νομικών οντοτήτων μειώνονται κατά πενήντα τοις εκατό (50%) για τα νέα νομικά πρόσωπα κατά τα τρία (3) πρώτα οικονομικά έτη από τη δήλωση έναρξης εργασιών τους. Η μείωση αυτή δεν εφαρμόζεται για τα νομικά πρόσωπα που προέρχονται από μετατροπή ή συγχώνευση άλλων επιχειρήσεων με βάση τις διατάξεις οποιουδήποτε νόμου.

Επιπλέον, με τις διατάξεις της παρ. 7 του άρθρου 71 του ν.4172/2013 ορίζεται ότι σε περίπτωση που τυχόν μειωθεί το εισόδημα άνω του είκοσι πέντε τοις εκατό (25%), ο φορολογούμενος μπορεί να ζητήσει με αίτησή του τη μείωση της προκαταβολής του φόρου που βεβαιώθηκε κατά τις διατάξεις του άρθρου 69 του ν.4172/2013.[ΠΟΛ.1060/2015]

ΕΙΔΙΚΗ ΕΙΣΦΟΡΑ ΑΛΛΗΛΕΓΓΥΗΣ

Η ειδική εισφορά αλληλεγγύης που επιβάλλεται στο συνολικό καθαρό εισόδημα της παραγράφου 1 του άρθρου 43Α του Κ.Φ.Ε. υπολογίζεται με την ακόλουθη κλίμακα

Σύμφωνα με το άρθρο 298 του νόμου 4738/2020 απαλλάσσονται από την φορολογική επιβάρυνση της ειδικής εισφοράς αλληλεγγύης τα φυσικά πρόσωπα είτε είναι ιδιώτες είτε πρόσωπα που ασκούν επιχειρηματική δραστηριότητα, καθόσον για το 2020 με εισοδήματα από επιχειρηματική δραστηριότητα, από κεφάλαιο (μερίσματα, τόκοι, δικαιώματα και ακίνητη περιουσία) καθώς και από υπεραξία μεταβίβασης κεφαλαίου, ενώ για το 2021 απαλλάσσονται τα εισοδήματα από μισθωτή εργασία του ιδιωτικού τομέα.

Φορολογία δωρεών – γονικών παροχών

Με τις διατάξεις του Κώδικα Διατάξεων φορολογίας Κληρονομιών, Δωρεών, Γονικών Παροχών, Προικών και Κερδών από Τυχερά Παίγνια, που κυρώθηκε με το πρώτο άρθρο του ν. 2961/2001 (ΦΕΚ A 266), όπως ισχύουν, επιβάλλεται φόρος σε κάθε δωρεά και γονική παροχή. Ο φόρος δωρεάς είναι προοδευτικός και είναι συνάρτηση της αξίας της μεταβιβαζόμενης περιουσίας και της συγγενικής σχέσης του δικαιοδόχου προς το δικαιοπάροχο. Ο μέγιστος συντελεστής φορολόγησης είναι 40% και ο ελάχιστος 1% ενώ το αφορολόγητο για την Α’ κατηγορία των δικαιούχων είναι 150.000 ευρώ, για τη Β’ κατηγορία 30.000 ευρώ και για τη Γ’ κατηγορία 6.000 ευρώ.

Για τη μεταβίβαση χρηματικού ποσού αιτία δωρεάς ή γονικής παροχής ισχύει η αυτοτελής φορολόγηση με συντελεστές 10%, 20% και 40% για την A, Β’ και Γ’ κατηγορία αντίστοιχα.

Για τα πρόσωπα της παρ. 3 του άρθρου 25 του ΚφΚΔ (νπδδ, μη κερδοσκοπικού χαρακτήρα κ.λπ.) ισχύει αυτοτελής φορολόγηση με συντελεστή 0,5% και, για τις χρηματικές δωρεές, αφορολόγητο ποσό 1.000 ευρώ ανά έτος.

{kind=link}